2017中級(jí)經(jīng)濟(jì)師《工商管理》精編考點(diǎn):杠桿理論

2017年中級(jí)經(jīng)濟(jì)師考試你準(zhǔn)備的怎樣了,?相信小伙伴們一定在加班加點(diǎn)的努力備考,,為了幫助大家復(fù)習(xí),東奧小編已為大家備好2017年中級(jí)經(jīng)濟(jì)師工商管理知識(shí)點(diǎn):杠桿理論

【內(nèi)容導(dǎo)航】

一,、營業(yè)杠桿

二,、財(cái)務(wù)杠桿

三,、總杠桿

【所屬章節(jié)】

本知識(shí)點(diǎn)屬于《工商管理》科目 第七章 人力資源規(guī)劃與薪酬管理

【知識(shí)點(diǎn)】:杠桿理論

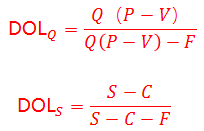

一,、營業(yè)杠桿

營業(yè)杠桿又稱經(jīng)營杠桿或營運(yùn)杠桿,是指企業(yè)生產(chǎn)經(jīng)營中,,由于固定成本存在,,當(dāng)銷售額(營業(yè)額)增減時(shí),息稅前利潤會(huì)有更大幅度的增減,定量衡量這一程度用營業(yè)杠桿系數(shù),。

式中:DOL為營業(yè)杠桿系數(shù);EBIT為息稅前利潤;△EBIT為息稅前利潤的變動(dòng)額;S為營業(yè)額;△S為營業(yè)額的變動(dòng)額。

營業(yè)杠桿系數(shù)測(cè)算公式可變換如下:

式中:DOL為營業(yè)杠桿系數(shù);EBIT為息稅前利潤;△EBIT為息稅前利潤的變動(dòng)額;S為營業(yè)額;△S為營業(yè)額的變動(dòng)額,。

營業(yè)杠桿度越高,,表示企業(yè)息稅前利潤對(duì)銷售量變化的敏感程度越高,經(jīng)營風(fēng)險(xiǎn)越大;營業(yè)杠桿度越低,,表示企業(yè)息稅前利潤受銷售量變化的影響越小,,經(jīng)營風(fēng)險(xiǎn)越小。

二,、財(cái)務(wù)杠桿

財(cái)務(wù)杠桿也稱融資杠桿,,是指由于固定財(cái)務(wù)費(fèi)用的存在,使權(quán)益資本凈利率(或每股利潤)的變動(dòng)率大于息稅前利潤率(或息稅前盈余)變動(dòng)率的現(xiàn)象,。

DFL為財(cái)務(wù)杠桿系數(shù);△EBIT為息稅前利潤變動(dòng)額;EBIT為息稅前利潤額;△EPS為普通股每股稅后利潤變動(dòng)額;EPS為普通股每股稅后利潤額,。

三、總杠桿

總杠桿的意義是,,普通股每股稅后利潤變動(dòng)率相當(dāng)子銷售額(營業(yè)額)變動(dòng)率的倍數(shù),。總杠桿系數(shù)(DTL)是營業(yè)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù)的乘積,。

總杠桿系數(shù)=營業(yè)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù)

有志者事竟成,,堅(jiān)持就是勝利,在最后的沖刺階段希望大家再接再厲,,祝大家2017中級(jí)經(jīng)濟(jì)師考試輕松過關(guān)!更多習(xí)題歡迎查看:2017年中級(jí)經(jīng)濟(jì)師考試試題匯總,。

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請(qǐng)注明來自東奧會(huì)計(jì)在線)

- 上一篇: 2017中級(jí)經(jīng)濟(jì)師《工商管理》精編考點(diǎn):薪酬的功能

- 下一篇: 2017中級(jí)經(jīng)濟(jì)師《工商管理》精編考點(diǎn):資本成本

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)