2017中級經(jīng)濟師《工商管理》精編考點:資本成本

2017年中級經(jīng)濟師考試馬上開考,,相信大家一定信心滿滿,,但不可放松,為了幫助大家復習,,東奧小編已為大家備好2017年中級經(jīng)濟師工商管理知識點:資本成本

【內(nèi)容導航】

一,、個別資本成本率

二,、綜合資本成本率

【所屬章節(jié)】

本知識點屬于《工商管理》科目 第八章 企業(yè)投融資決策及重組

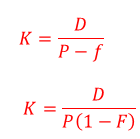

【知識點】:資本成本

一,、個別資本成本率

式中:K為資本成本率,,用百分率表示;D為用資費用額;P為籌資額;f為籌資費用額;F為籌資費用率,,即籌資費用與籌資額的比率,。

1.長期債務資本成本率的測算

2.長期債券資本成本率的測算

式中:Kb為債券資本成本率;B為債券籌資額,按發(fā)行價格確定;Fi為債券籌資費用率;Ii為債券每年支付的利息,。

3.股權(quán)資本成本率的測算

(1)普通股資本成本

如果公司采用固定增長股利的政策,,股利固定增長率為G,,

資本資產(chǎn)定價模型,股票的資本成本率即為普通股投資的必要報酬率,,而普通股投資的必要報酬率等于無風險報酬率加上風險報酬率,,公式為:

式中:Rf為無風險報酬率;Rm為市場平均報酬率;β為風險系數(shù)。

(2)優(yōu)先股資本成本

二,、綜合資本成本率

綜合資本成本率是指一個企業(yè)全部長期資本的成本率,,通常是以各種長期資本的比例為權(quán)重,對個別資本成本率進行加權(quán)平均測算,,故又稱加權(quán)平均資本成本率,。個別資本成本率和各種資本結(jié)構(gòu)兩個因素決定綜合資本成本率。

不管遇到怎樣的困難,,都不要放棄,,堅持走下去,肯定會有意想不到的風景在最后的沖刺階段希望大家再接再厲,,祝大家2017中級經(jīng)濟師考試輕松過關!更多習題歡迎查看:2017年中級經(jīng)濟師考試試題匯總,。

(本文是東奧會計在線原創(chuàng)文章,轉(zhuǎn)載請注明來自東奧會計在線)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號