2017年高級會計師考試案例分析(9.12)

2017年高級會計師考試順利結(jié)束,準備報考2018年高會考試的考生可以開始備考了,。東奧小編每天為大家準備高級會計師案例分析題,,希望對即將備考的大家有所幫助,。

案例分析題

A企業(yè)的主營業(yè)務是汽車銷售,并與國內(nèi)多家大型汽車生產(chǎn)企業(yè)簽有戰(zhàn)略合作協(xié)議,。2016年上半年,企業(yè)投資部門經(jīng)過多次調(diào)研形成可行性研究報告,建議并購乙汽車零部件生產(chǎn)企業(yè)(簡稱乙公司),,以汽車銷售為核心控制零部件生產(chǎn)業(yè)務。

投資部門的可行性研究報告中指出:

(1)中國汽車零部件市場潛力巨大,。國內(nèi)成熟的零部件生產(chǎn)企業(yè)的凈資產(chǎn)收益率平均在9%左右,,投資零部件行業(yè)可獲得較大的收益。

(2)并購后通過委派財務,、生產(chǎn)和質(zhì)量高級管理人員,,培訓一般管理人員,不但保證了收購完成后的控制,,同時也提高了企業(yè)的運營效率,。同時,一些重復設置的不必要的職能部門或者崗位可以進行縮減,,也可降低管理費用,。

(3)收購乙公司可以充分發(fā)揮集團與國內(nèi)多家大型汽車生產(chǎn)企業(yè)戰(zhàn)略合作優(yōu)勢,通過產(chǎn)銷聯(lián)動,,將汽車生產(chǎn)企業(yè)生產(chǎn)車輛所需的零部件采購大部分集中在乙公司,。按年產(chǎn)80萬輛汽車計算,預計每年可增加零部件銷售收入1億元,,凈利潤200萬元,。

(4)收購乙公司可以分散風險,從而提升評級機構(gòu)對公司風險管理的總體評估,,降低融資成本,,而且并購后的企業(yè)資產(chǎn)規(guī)模增加,融資能力增強,。

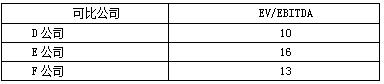

基于上述可行性研究報告,,企業(yè)管理層決定啟動并購乙公司的項目,并委托B公司全權(quán)負責盡職調(diào)查,、風險評估,、價值評估等事宜,。乙公司的預期每股EBITDA為3.6元,B公司收集的三家可比公司的有關(guān)數(shù)據(jù)如下:

基于B公司的估值金額,,A企業(yè)成功完成對乙公司的并購,,擁有乙公司100%的控制權(quán)。并購完成后,,A企業(yè)首先對乙公司的會計核算體系和業(yè)績評估考核體系進行了整合,,其次將A企業(yè)完善的、規(guī)范的管理制度推廣到了乙公司,,并最終實現(xiàn)了兩個企業(yè)價值觀念的統(tǒng)一,。

要求:

1.按照并購雙方所處行業(yè)的相關(guān)性劃分,分析判斷A公司收購乙公司所屬的并購類型,,并簡要說明理由,。

2.根據(jù)投資部門可行性研究報告的內(nèi)容,分析A企業(yè)并購乙公司可能產(chǎn)生的協(xié)同效應并說明理由,。

3.基于EV/EBITDA估值乘數(shù),,對乙公司企業(yè)價值進行評估。

4.指出A企業(yè)并購乙公司進行了哪些整合并說明理由,。

正確答案 :

1.按照并購雙方所處行業(yè)的相關(guān)性劃分,,A公司收購乙公司屬于混合并購,。

理由:A公司和乙公司既非競爭對手又非現(xiàn)實中或潛在的客戶或供應商,。

2.(1)該項并購可能產(chǎn)生經(jīng)營協(xié)同效應。

理由:經(jīng)營協(xié)同是指并購給企業(yè)生產(chǎn)經(jīng)營活動在效率方面帶來的變化以及效率提高所產(chǎn)生的效益,。本次并購可以獲取市場力或壟斷權(quán),。

(2)該項并購可能產(chǎn)生管理協(xié)同效應。

理由:管理協(xié)同是指并購給企業(yè)管理活動在效率方面帶來的變化以及效率提高所產(chǎn)生的效益,。本次并購可以節(jié)省管理費用和提高企業(yè)的運營效率,。

(3)該項并購可能產(chǎn)生財務協(xié)同效應。

理由:財務協(xié)同是指并購在財務方面給企業(yè)帶來的效益,。本次并購使得企業(yè)內(nèi)部現(xiàn)金流入更為充足,、企業(yè)的籌資費用降低、融資能力增強,。

3.可比企業(yè)平均EV/EBITDA=(10+16+13)/3=13

乙公司每股企業(yè)價值=3.6×13=46.8(元)

4.A企業(yè)并購乙公司進行了財務整合,。

理由:整合了乙公司的會計核算體系和業(yè)績評估考核體系。

A企業(yè)并購乙公司進行了管理整合,。

理由:將A企業(yè)完善的,、規(guī)范的管理制度推廣到了乙公司。

A企業(yè)并購乙公司進行了文化整合,。

理由:兩個企業(yè)的價值觀念實現(xiàn)了統(tǒng)一,。

永遠沒有人力可以擊退一個堅決強毅的希望,,堅持備考的決心能夠讓你取得最終的勝利。更多習題歡迎查看:2018年高級會計師考試案例分析匯總(8月份)

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號