2017中級(jí)《會(huì)計(jì)實(shí)務(wù)》強(qiáng)化考點(diǎn):股份支付條件的種類

距離2017年中級(jí)會(huì)計(jì)職稱考試時(shí)間已經(jīng)不多了,,您時(shí)間余額已經(jīng)不足,,接下來(lái)僅剩的這少量時(shí)間,,大家還不能松懈,,按部就班做題,總結(jié)知識(shí)點(diǎn),。

【內(nèi)容導(dǎo)航】:

股份支付條件的種類

【所屬章節(jié)】:

本知識(shí)點(diǎn)屬于中級(jí)《會(huì)計(jì)實(shí)務(wù)》科目第十章股份支付第二節(jié)股份支付的確認(rèn)和計(jì)量,。

【知識(shí)點(diǎn)】:股份支付的確認(rèn)和計(jì)量原則

第二節(jié) 股份支付的確認(rèn)和計(jì)量

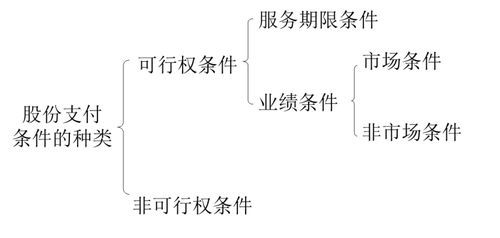

股份支付條件的種類

市場(chǎng)條件是指行權(quán)價(jià)格、可行權(quán)條件以及行權(quán)可能性與權(quán)益工具的市場(chǎng)價(jià)格相關(guān)的業(yè)績(jī)條件,,如股份支付協(xié)議中關(guān)于股價(jià)至少上升至何種水平職工可相應(yīng)取得多少股份的規(guī)定,。企業(yè)在確定權(quán)益工具在授予日的公允價(jià)值時(shí),應(yīng)考慮市場(chǎng)條件的影響,,而不考慮非市場(chǎng)條件的影響,。但市場(chǎng)條件是否得到滿足,,不影響企業(yè)對(duì)預(yù)計(jì)可行權(quán)情況的估計(jì),。

非市場(chǎng)條件是指除市場(chǎng)條件之外的其他業(yè)績(jī)條件,如股份支付協(xié)議中關(guān)于達(dá)到最低盈利目標(biāo)或銷售目標(biāo)才可行權(quán)的規(guī)定,。企業(yè)在確定權(quán)益工具在授予日的公允價(jià)值時(shí),,不考慮非市場(chǎng)條件的影響。但非市場(chǎng)條件是否得到滿足,,影響企業(yè)對(duì)預(yù)計(jì)可行權(quán)情況的估計(jì),。對(duì)于可行權(quán)條件為業(yè)績(jī)條件的股份支付,只要職工滿足了其他所有非市場(chǎng)條件(如利潤(rùn)增長(zhǎng)率,、服務(wù)期限等),,企業(yè)就應(yīng)當(dāng)確認(rèn)已取得的服務(wù)。

【例】甲公司授予其管理層的一份股份支付協(xié)議規(guī)定,今后5年中,,公司股價(jià)每年提高8%以上,,則可獲得一定數(shù)量的該公司股票。到第5年年末,,該目標(biāo)未實(shí)現(xiàn),。則甲公司在第5年的年末已經(jīng)確認(rèn)了收到的管理層提供的服務(wù),因?yàn)闃I(yè)績(jī)?cè)鲩L(zhǎng)是一個(gè)市場(chǎng)條件,,因此這些費(fèi)用不應(yīng)再轉(zhuǎn)回,。

【例】A公司為上市公司,20×6年12月1日,,公司股東大會(huì)通過(guò)了《關(guān)于A公司股票期權(quán)激勵(lì)計(jì)劃的議案》,,對(duì)管理層人員進(jìn)行股權(quán)激勵(lì)。該股權(quán)激勵(lì)計(jì)劃的行權(quán)條件是:(1)公司凈利潤(rùn)以20×6年末為固定基數(shù),,20×7-20×9年的凈利潤(rùn)增長(zhǎng)率分別比20×6年增長(zhǎng)12%,、24%、36%以上;(2)管理層成員在其后3年中都在公司任職服務(wù),。在滿足行權(quán)條件后,,管理層成員即可以低于市價(jià)的價(jià)格購(gòu)買一定數(shù)量的本公司股票。同時(shí),,作為協(xié)議的補(bǔ)充,,公司規(guī)定:激勵(lì)對(duì)象在行權(quán)日后第1年的行權(quán)數(shù)量不得超過(guò)其獲授股票期權(quán)總量的50%,此后每年的行權(quán)數(shù)量不得超過(guò)其獲授股票期權(quán)總量的20%,。

當(dāng)年未行權(quán)的股票期權(quán)可在以后年度行權(quán),。

A公司以期權(quán)定價(jià)模型估計(jì)授予的此項(xiàng)期權(quán)在授予日公允價(jià)值為9 000 000元。

在授予日,,A公司估計(jì)3年內(nèi)管理層離職的比例為10%;在第2年年末,,A公司調(diào)整其估計(jì)離職率為5%;到第3年末,實(shí)際離職率為6%,。

A公司20×7-20×9年的凈利潤(rùn)增長(zhǎng)率分別為13%,、25%和38%。公司在20×7年,、20×8年末都預(yù)計(jì)下年能實(shí)現(xiàn)凈利潤(rùn)增長(zhǎng)率的目標(biāo),。

請(qǐng)問(wèn)此例涉及哪些條款和條件?A公司應(yīng)如何處理?

分析:

同時(shí)滿足服務(wù)3年和凈利潤(rùn)增長(zhǎng)率的要求,就能夠確定企業(yè)得到了管理層成員提供的服務(wù),、且該服務(wù)使管理層成員具有獲取股份支付協(xié)議規(guī)定的權(quán)益工具的權(quán)利,,因此這是一項(xiàng)非市場(chǎng)業(yè)績(jī)條件。雖然公司要求激勵(lì)對(duì)象在行權(quán)日后第1年的行權(quán)數(shù)量不得超過(guò)其獲授股票期權(quán)總量的50%,,此后每年的行權(quán)數(shù)量不得超過(guò)其獲授股票期權(quán)總量的20%,,但不影響其可行權(quán),,因此不屬于可行權(quán)條件。

按照股份支付準(zhǔn)則的規(guī)定,,第1年末確認(rèn)的服務(wù)費(fèi)用為:

9 000 000×1/3×90%=2 700 000(元)

第2年末累計(jì)確認(rèn)的服務(wù)費(fèi)用為:

9 000 000×2/3×95%=5 700 000(元)

第3年末累計(jì)確認(rèn)的服務(wù)費(fèi)用為:

9 000 000×94%=8 460 000(元)

由此,,第2年應(yīng)確認(rèn)的費(fèi)用為:

5 700 000-2 700 000=3 000 000(元)

第3年應(yīng)確認(rèn)的費(fèi)用為:

8 460 000-5 700 000=2 760 000(元)

做題是備考最后階段非常重要的一個(gè)環(huán)節(jié),考生要充分利用好中級(jí)會(huì)計(jì)師考試試題,。好的習(xí)題能幫助你事半功倍,。

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)