2017年高級(jí)會(huì)計(jì)實(shí)務(wù)基礎(chǔ)知識(shí):每股收益的計(jì)算

2017高級(jí)會(huì)計(jì)師考試備考正在如火如荼進(jìn)行中,,各位考生有沒有遇到一些不理解的問題,?為了幫助各位考生及時(shí)解決問題,,東奧小編整理高級(jí)會(huì)計(jì)師習(xí)題中的常見問題,堅(jiān)持是通往勝利的橋梁,!堅(jiān)持是通往成功的必經(jīng)之路。行動(dòng)是成功的階梯,,行動(dòng)越多,,登得越高。只有承擔(dān)起旅途風(fēng)雨,,才能最終守得住彩虹滿天,。希望為大家的復(fù)習(xí)有所幫助。

每股收益的計(jì)算

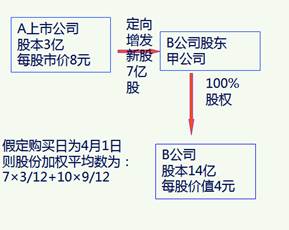

發(fā)生反向購(gòu)買當(dāng)期,,用于計(jì)算每股收益的發(fā)行在外普通股加權(quán)平均數(shù)為:

?、僮援?dāng)期期初至購(gòu)買日,發(fā)行在外的普通股數(shù)量應(yīng)假定為在該項(xiàng)合并中法律上母公司向法律上子公司股東發(fā)行的普通股數(shù)量,。

?、谧再?gòu)買日至期末發(fā)行在外的普通股數(shù)量為法律上母公司實(shí)際發(fā)行在外的普通股股數(shù)。

專題:與企業(yè)合并相關(guān)的股權(quán)投資比例變化的會(huì)計(jì)處理

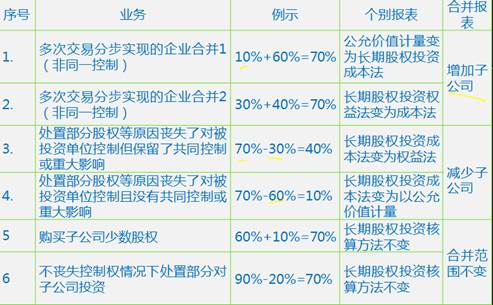

1.10%+60%=70% 公允價(jià)值==》成本法

2.30%+40%=70% 權(quán)益法==》成本法

多次交易實(shí)現(xiàn)的企業(yè)合并(非同一控制,、非一攬子交易)

區(qū)分個(gè)別報(bào)表與合并報(bào)表

1.10%+60%=70% 公允價(jià)值==》成本法

個(gè)別報(bào)表:

長(zhǎng)投=原賬面(公允)+新增

合并報(bào)表:

先賣10%,,再買70%。

真正的希望必須是現(xiàn)實(shí)的延伸,,是一步步往前走的路,,是不斷為美好的下一步作準(zhǔn)備的實(shí)現(xiàn)。腳踏實(shí)地才有收獲,,學(xué)習(xí)更多高級(jí)會(huì)計(jì)實(shí)務(wù)知識(shí)點(diǎn),,祝大家2017高級(jí)會(huì)計(jì)職稱考試順利通關(guān)!

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)