高級會計(jì)實(shí)務(wù)答疑精華:商譽(yù)的減值不得轉(zhuǎn)回

2017高級會計(jì)師考試備考正在火熱進(jìn)行中,考生在高級會計(jì)實(shí)務(wù)學(xué)習(xí)過程中遇到的問題都可以在答疑板中進(jìn)行提問,東奧小編特從答疑板中精選出一些常見問題,,希望為大家有所幫助。

【例題】

非同一控制下企業(yè)吸收合并的遞延所得稅問題

提示1:對于被購買方在企業(yè)合并之前已經(jīng)確認(rèn)的商譽(yù)和遞延所得稅項(xiàng)目,購買方在對企業(yè)合并成本進(jìn)行分配,、確認(rèn)合并中取得可辨認(rèn)資產(chǎn)和負(fù)債時(shí)不應(yīng)予以考慮,。

提示2:在按照規(guī)定確定了合并中應(yīng)予確認(rèn)的各項(xiàng)可辨認(rèn)資產(chǎn)、負(fù)債的公允價(jià)值后,,其計(jì)稅基礎(chǔ)與賬面價(jià)值不同形成暫時(shí)性差異的,,應(yīng)當(dāng)按照所得稅會計(jì)準(zhǔn)則的規(guī)定確認(rèn)相應(yīng)的遞延所得稅資產(chǎn)或遞延所得稅負(fù)債。

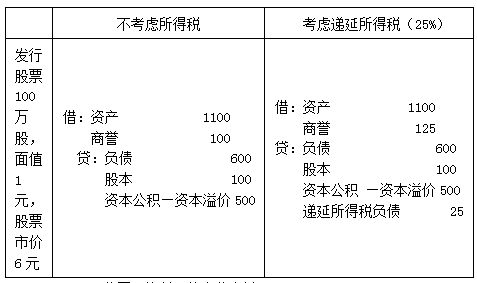

例:A吸收合并B,,為稅法中的免稅合并

賬面價(jià)值 | 公允價(jià)值 | |

資產(chǎn) | 1000 | 1100 |

負(fù)債 | 600 | 600 |

所有者權(quán)益 | 400 | 500 |

【提問】商譽(yù)的減值不得轉(zhuǎn)回?

商譽(yù)在確認(rèn)以后,,持有期間不要求攤銷,,應(yīng)當(dāng)按照《企業(yè)會計(jì)準(zhǔn)則第8號——資產(chǎn)減值》的規(guī)定對其價(jià)值進(jìn)行測試,按照賬面價(jià)值與可收回金額孰低的原則計(jì)量,,對于可收回金額低于賬面價(jià)值的部分,,計(jì)提減值準(zhǔn)備,有關(guān)減值準(zhǔn)備在提取以后不得轉(zhuǎn)回,。

老師,,商譽(yù)的減值為什么不得轉(zhuǎn)回?

【回答】

商譽(yù)等資產(chǎn)發(fā)生減值后,一方面價(jià)值回升的可能性比較小,,屬于永久性的減值;另一方面從會計(jì)信息的謹(jǐn)慎性要求考慮,,為了避免確認(rèn)資產(chǎn)重估增值和操縱利潤,資產(chǎn)減值準(zhǔn)則規(guī)定,,資產(chǎn)減值損失一經(jīng)確認(rèn),,在以后期間不得轉(zhuǎn)回。以前期間計(jì)提的資產(chǎn)減值準(zhǔn)備,,在資產(chǎn)處置,、出售、對外投資,、非貨幣性資產(chǎn)交換方式換出,、在債務(wù)重組抵償債務(wù)時(shí),才可以予以轉(zhuǎn)出,。

只有步步踏實(shí),,才不容易掉入不切實(shí)際的賭注。祝大家高級會計(jì)職稱考試輕松過關(guān)!

(本文是東奧會計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計(jì)在線)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號