高級會計實務答疑精華:內(nèi)部融資量

2017高級會計師考試備考正在火熱進行中,,考生在備考時遇到的問題都可以在答疑板中隨時向老師提問,東奧的老師會及時進行解答,,為了幫助各位考生更順利的進行高級會計實務學習,東奧小編特從答疑板中精選出一些常見問題,,希望為大家的復習有所幫助,。

【例題】

【參考答案及分析】

(1)凈利潤=2000×5%=100(萬元)

總資產(chǎn)凈利率=100/1000=10%

內(nèi)部增長率=10%×(1-50%)/[1-10%×(1-50%)]=5.26%

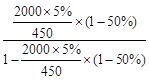

(2)g(可持續(xù)增長率)=

=12.5%

(3)

?、傩略鲑Y產(chǎn)額=1 000×20%=200(萬元)

②內(nèi)部融資額=2 000×(1+20%)×5%×(1-50%)=60(萬元)

?、弁獠咳谫Y缺口=200-60=140(萬元)

④負債融資前資產(chǎn)負債率=550/1 000=55%

負債融資后資產(chǎn)負債率=(550+140)/(1 000+200)=57.5%

(4)D公司可持續(xù)增長率為12.5%,,預計的實際增長率20%高于可持續(xù)增長率,為實現(xiàn)20%的增長可采取的財務策略如下:①發(fā)售新股;②削減股利;③剝離無效資產(chǎn);④供貨渠道選擇;⑤提高產(chǎn)品定價,。

【提問】

內(nèi)部融資量?

老師,,“內(nèi)部融資量”=“新增的內(nèi)部留存融資額”?是吧?

【回答】

是的,您的理解正確,。

一步一個腳印,加油,!遇到不懂的問題要及時提問,,及時解決,祝大家都能在今年的高級會計職稱考試中取得優(yōu)異的成績!學習更多高級會計考試知識點歡迎點擊:2017高級會計考試考點精講匯總(七)

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號