高級會計實務答疑精華:少數股東損益

來源:東奧會計在線責編:王妍2017-04-13 13:46:48

2017高級會計師考試備考正在火熱進行中,,考生在備考時會遇到問題,可以在答疑板中隨時向老師提問,,東奧的老師也會及時進行解答,,為了幫助各位考生更順利的進行高級會計實務學習,,東奧小編特從答疑板中精選出一些常見問題,,希望能給大家一些幫助,。

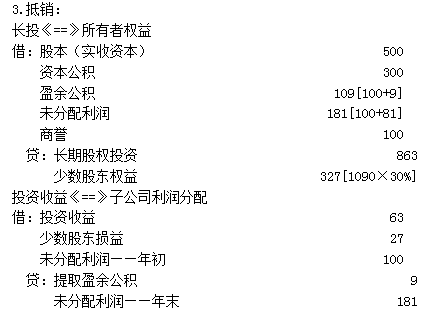

【例】

2.母公司報表調整:長投:成本法==》權益法

借:長期股權投資 63

貸:投資收益 63

母公司長投:800+63=863萬元

【提問】

少數股東損益是怎么來的?

少數股東損益是怎么來的?是倒擠的還是計算出來的呢?

【回答】

按持股比例計算的,。

預祝各位考生都能在今年的高級會計職稱考試中取得優(yōu)異的成績!學習更多高級會計考試知識點歡迎點擊:2017高級會計考試考點精講匯總(四)

(本文是東奧會計在線原創(chuàng)文章,,轉載請注明來自東奧會計在線)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號