2017高級會計師《高級會計實務(wù)》常用公式(1)

東奧會計在線高級會計師頻道提供:2017高級會計師《高級會計實務(wù)》常用公式(1)。

企業(yè)投資、融資決策與集團資金管理

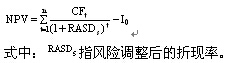

1.凈現(xiàn)值法的計算公式為:

式中:NPV為凈現(xiàn)值、為各期的現(xiàn)金流量,。

2.內(nèi)含報酬率法

內(nèi)含報酬率指使未來現(xiàn)金流入量的現(xiàn)值等于未來現(xiàn)金流出量的現(xiàn)值的折現(xiàn)率。即現(xiàn)值(現(xiàn)金流入量)=現(xiàn)值(現(xiàn)金流出量),,其計算公式為:

或表示為:

3.利用插值法計算出IRR的近似值

舉例:IRR=15% NPV= -7.24; IRR=x% NPV=0; IRR=14% NPV=7.09

注:考試會給定幾組IRR和NPV,,只要選擇NPV一正一負與0臨近的兩組數(shù)據(jù),,利用上面的原理計算即可。

4.修正的內(nèi)含報酬率法

方法一:

方法一說明:投資成本的終值(以“1+修正報酬率”折算)=報酬的終值(以“1+資本成本率”折算)

方法二:

方法二說明:投資成本的終值(以“1+修正報酬率”折算)=報酬的終值(以“1+資本成本率”折算)

注:方法一與方法二原理相同,,修正報酬率方法與內(nèi)含報酬率不同之處是在于投資成本在計算終值時,,一個是按資本成本率折算,一個是按內(nèi)含報酬率折算,,而報酬均按資本成本率折算終值與現(xiàn)值。

5.現(xiàn)值指數(shù)法(Profitability Index,, PI)

式中:r為資本成本,,現(xiàn)值指數(shù)是未來現(xiàn)金流入現(xiàn)值與現(xiàn)金流出現(xiàn)值的比率,亦稱獲利指數(shù)法,、貼現(xiàn)后收益/成本比率,。

6.投資收益法(Return on Invested Capital, ROIC)

用公式表示為

投資收益法是一種平均收益率的方法,,它通過將一個項目整個壽命期的預(yù)期現(xiàn)金流平均為年度現(xiàn)金流,,再除以期初的投資支出。亦稱會計收益率法,、資產(chǎn)收益率法,。

7.稅后現(xiàn)金流量的計算公式

(1)根據(jù)現(xiàn)金流量的定義直接計算。

營業(yè)現(xiàn)金流量=營業(yè)收入-付現(xiàn)成本-所得稅

(2)根據(jù)稅后凈利調(diào)整計算,。

營業(yè)現(xiàn)金流量=營業(yè)收入-付現(xiàn)成本-所得稅

=營業(yè)收入-營業(yè)成本-所得稅+折舊

(3)根據(jù)所得稅對收入和折舊的影響計算,。

營業(yè)現(xiàn)金流量=稅后凈利+折舊=收入×(1-稅率)-付現(xiàn)成本×(1-稅率)-折舊×(1-稅率)+折舊

8.確定當(dāng)量法(Certainty equivalents,CEs)

確定當(dāng)量法就是-種對項目相關(guān)現(xiàn)金流進行調(diào)整的方法,。項目現(xiàn)金流的風(fēng)險越大,,約當(dāng)系數(shù)越小,現(xiàn)金流的確定當(dāng)量也就越小,??梢杂霉奖硎救缦拢?/p>

式中:

為t年現(xiàn)金流量的確定當(dāng)量系數(shù),它在0~1之間;

為無風(fēng)險利率,。

9.風(fēng)險調(diào)整折現(xiàn)率法

風(fēng)險調(diào)整折現(xiàn)率時凈現(xiàn)值的基本表達式:

10.加權(quán)平均資本成本計算

11.外部融資需要量公式

外部融資需要量

=滿足企業(yè)增長所需的凈增投資額-內(nèi)部融資量

=(資產(chǎn)新增需要量-負債新增融資量)-預(yù)計銷售收入×銷售凈利率×(1-現(xiàn)金股利支付率)

=(銷售增長額×資產(chǎn)占銷售百分比)-(負債占銷售百分比×銷售增長額)-(預(yù)計銷售總額×銷售凈利率×(1-現(xiàn)金股利支付率))

=(A×S0×g)-(B×S0×g)-P×S0×(l+g)×(l-d)

其中:

A,、B分別代表資產(chǎn)、負債項目占基期銷售收入的百分比;S0為基期銷售收入額;g為預(yù)測期的銷售增長率;P為銷售凈利率;d為現(xiàn)金股利支付率,。

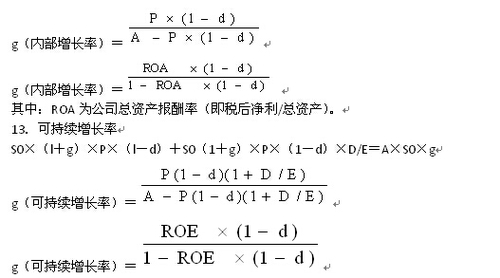

12.內(nèi)部增長率

外部融資需求=(A×S0×g)-P×S0×(l+g)×(l-d)=0

【注意】上面公式有誤,,正確的應(yīng)該是:

外部融資需求=(A×S0×g)-(B×S0×g)-P×S0×(l+g)×(l-d)=0

但是如果考試出現(xiàn),則還應(yīng)該按照教材的公式進行作答,。

其中:ROE代表凈資產(chǎn)收益率(稅后凈利/所有者權(quán)益總額),,其他字母含義不變。

14.企業(yè)集團外部融資需要量公式

企業(yè)集團外部融資需要量=∑集團下屬各子公司的新增投資需求-∑集團下屬各子公司的新增內(nèi)部留存額-∑集團下屬各企業(yè)的年度折舊額

15.配股

16.債轉(zhuǎn)股

轉(zhuǎn)換價值=轉(zhuǎn)換比率×股票市價

贖回溢價=贖回價格-債券面值

17.EBIT-EPS(或ROE)分析法公式

??忌鷤?/span>高級會計職稱考試輕松過關(guān)!

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號