2017年注會《會計》知識點:存貨期末計量的具體方法

3科

日均>3h

2016年注冊會計師考試已經結束,,2017年的備考又在緊羅密布地進行中!如何在備考過程做到充分利用有限的時間,,高效學習呢?我們不僅要了解注會考試的命題規(guī)律,及題型特點等情況,,同時也要掌握該科目各章的考試重點及考情情況,。注冊會計師《會計》這一考試科目很重要,,小編就帶大家預習《會計》第三章存貨相關知識點。

存貨期末計量的具體方法

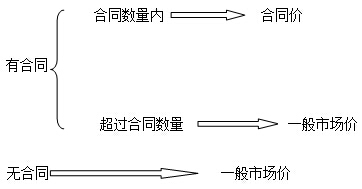

(一)存貨估計售價的確定

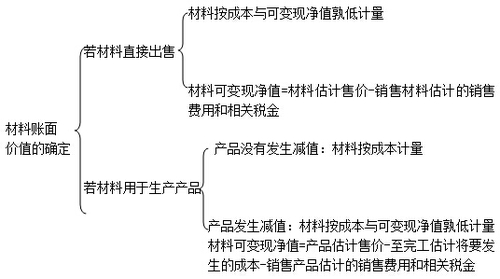

(二)材料存貨的期末計量

(三)計提存貨跌價準備的方法

存貨跌價準備通常應當按單個存貨項目計提,。但是,,對于數(shù)量繁多、單價較低的存貨,,可以按照存貨類別計提存貨跌價準備,。與在同一地區(qū)生產和銷售的產品系列相關、具有相同或類似最終用途或目的,,且難以與其他項目分開計量的存貨,,可以合并計提存貨跌價準備。

期末對存貨進行計量時,,如果同一類存貨,,其中一部分是有合同價格約定的,另一部分則不存在合同價格,,在這種情況下,,企業(yè)應區(qū)分有合同價格約定的和沒有合同價格約定的存貨,分別確定其期末可變現(xiàn)凈值,并與其相對應的成本進行比較,,從而分別確定是否需計提存貨跌價準備,。

(四)存貨跌價準備轉回的處理

企業(yè)應在每一資產負債表日,比較存貨成本與可變現(xiàn)凈值,,計算出應計提的存貨跌價準備,,再與已提數(shù)進行比較,若應提數(shù)大于已提數(shù),,應予補提,。企業(yè)計提的存貨跌價準備,應計入當期損益(資產減值損失),。

借:資產減值損失

貸:存貨跌價準備

當以前減記存貨價值的影響因素已經消失,,減記的金額應當予以恢復,并在原已計提的存貨跌價準備金額內轉回,,轉回的金額計入當期損益(資產減值損失),。

借:存貨跌價準備

貸:資產減值損失

【提示】當存貨可變現(xiàn)凈值小于存貨成本時,“存貨跌價準備“科目貸方余額=存貨成本-存貨可變現(xiàn)凈值

(五)存貨跌價準備的結轉

對已售存貨計提了存貨跌價準備的,,還應結轉已計提的存貨跌價準備,沖減當期主營業(yè)務成本或其他業(yè)務成本,,實際上是按已售產成品或商品的賬面價值結轉至主營業(yè)務成本或其他業(yè)務成本,。企業(yè)按存貨類別計提存貨跌價準備的,也應按比例結轉相應的存貨跌價準備,。

結轉成本分錄為:

借:主營業(yè)務成本(或其他業(yè)務成本)

貸:庫存商品(或原材料)

借:存貨跌價準備

貸:主營業(yè)務成本(或其他業(yè)務成本)

企業(yè)因非貨幣性資產交換,、債務重組等轉出的存貨,應當分別按照《企業(yè)會計準則第7號——非貨幣性資產交換》和《企業(yè)會計準則第12號——債務重組》規(guī)定進行會計處理,。

彩虹總在風雨后,,經歷 CPA的洗禮,我們將不再輕言放棄,,在追逐夢想的道路上揮灑汗水,,手捧鮮花。

相關文章

津公網安備12010202000755號

津公網安備12010202000755號