現(xiàn)金流量表_2021年中級會計(jì)實(shí)務(wù)每日攻克一考點(diǎn)

決定了就勇往直前不后悔,,不盲目不順從,對自我最大尊重,。2021年中級會計(jì)考試時(shí)間是9月4-6日,,小編為大家整理了重要考點(diǎn),請大家好好把握學(xué)習(xí)時(shí)間,!

金流量表_2021年中級會計(jì)實(shí)務(wù)每日攻克一考點(diǎn)")

一,、現(xiàn)金流量表的內(nèi)容及結(jié)構(gòu)

1.現(xiàn)金流量表的內(nèi)容(★★★收付實(shí)現(xiàn)制)

(1)現(xiàn)金流量表:是指反映企業(yè)在一定會計(jì)期間現(xiàn)金和現(xiàn)金等價(jià)物流入和流出的報(bào)表。

注:不能隨時(shí)用于支取的定期存款不屬于現(xiàn)金,,提前通知金融機(jī)構(gòu)便可支取的定期存款屬于現(xiàn)金,。

(2)現(xiàn)金等價(jià)物:是指企業(yè)持有的期限短、流動性強(qiáng),、易于轉(zhuǎn)換為已知金額現(xiàn)金,、價(jià)值變動風(fēng)險(xiǎn)很小的投資。

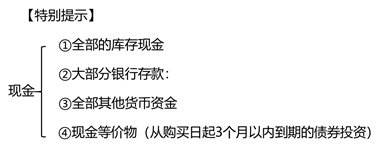

【特別提示】

①期限短:一般是指從購買日(★★★)起三個(gè)月內(nèi)到期,。

②現(xiàn)金等價(jià)物通常包括三個(gè)月內(nèi)到期的短期債券等,。

③權(quán)益性投資變現(xiàn)的金額通常不確定,因而不屬于現(xiàn)金等價(jià)物,。企業(yè)應(yīng)當(dāng)根據(jù)具體情況,,確定現(xiàn)金等價(jià)物的范圍,一經(jīng)確定不得隨意變更,。

2.現(xiàn)金流量表的結(jié)構(gòu)

(1)在現(xiàn)金流量表中:現(xiàn)金及現(xiàn)金等價(jià)物被視為一個(gè)整體,,企業(yè)現(xiàn)金形式的轉(zhuǎn)換不會產(chǎn)生現(xiàn)金的流入和流出。(如:存現(xiàn),、取現(xiàn))

(2)現(xiàn)金流量表在結(jié)構(gòu)上將企業(yè)一定期間產(chǎn)生的現(xiàn)金流量分為三類:

①經(jīng)營活動產(chǎn)生的現(xiàn)金流量;

②投資活動產(chǎn)生的現(xiàn)金流量;

③籌資活動產(chǎn)生的現(xiàn)金流量,。

(3)現(xiàn)金流量表分為正表和補(bǔ)充資料兩部分。

二,、現(xiàn)金流量表的填列方法

現(xiàn)金流量:是指某一段時(shí)間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價(jià)物的流入和流出數(shù)量,,可以分為三類,即經(jīng)營活動產(chǎn)生的現(xiàn)金流量,、投資活動產(chǎn)生的現(xiàn)金流量和籌資活動產(chǎn)生的現(xiàn)金流量,。

1.經(jīng)營活動產(chǎn)生的現(xiàn)金流量(★★★倒擠)

經(jīng)營活動:是指企業(yè)投資活動和籌資活動以外的所有交易和事項(xiàng)。

在我國,,企業(yè)經(jīng)營活動產(chǎn)生的現(xiàn)金流量應(yīng)當(dāng)采用直接法填列,。

其中:

直接法:是指通過現(xiàn)金收入和現(xiàn)金支出的主要類別列示經(jīng)營活動的現(xiàn)金流量。

【特別提示】

企業(yè)實(shí)際收到的政府補(bǔ)助,,無論是與資產(chǎn)相關(guān)還是與收益相關(guān),,均在“收到其他與經(jīng)營活動有關(guān)的現(xiàn)金”項(xiàng)目填列。

2.投資活動產(chǎn)生的現(xiàn)金流量

投資活動:是指企業(yè)長期資產(chǎn)的購建(對內(nèi)投資)和不包括在現(xiàn)金等價(jià)物范圍內(nèi)的投資(對外投資)及其處置活動,。

3.籌資活動產(chǎn)生的現(xiàn)金流量

籌資活動:是指導(dǎo)致企業(yè)資本及債務(wù)規(guī)模和構(gòu)成發(fā)生變化的活動,。

【特別提示】

支付現(xiàn)金股利利息→籌資活動

收到現(xiàn)金股利利息→投資活動

4.匯率變動對現(xiàn)金及現(xiàn)金等價(jià)物的影響(匯兌損益)

三,、現(xiàn)金流量表的編制方法及程序

1.直接法和間接法

編制現(xiàn)金流量表時(shí),列報(bào)經(jīng)營活動現(xiàn)金流量的方法有兩種,,一是直接法,,二是間接法。

我國企業(yè)會計(jì)準(zhǔn)則規(guī)定企業(yè)應(yīng)當(dāng)采用直接法編報(bào)現(xiàn)金流量表,,同時(shí)要求在附注中提供以凈利潤為基礎(chǔ)調(diào)節(jié)到經(jīng)營活動現(xiàn)金流量的信息,。

2.工作底稿法、T型賬戶法和分析填列法(3種方法)

在具體編制現(xiàn)金流量表時(shí),,可以采用工作底稿法或T型賬戶法,,也可以根據(jù)有關(guān)科目記錄分析填列。(分析填列法:常見的方法)

——以上中級會計(jì)考試相關(guān)考點(diǎn)內(nèi)容選自張敬富老師授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號