中級(jí)會(huì)計(jì)考試題:中級(jí)會(huì)計(jì)財(cái)務(wù)管理沖刺階段習(xí)題之綜合題

2021年中級(jí)會(huì)計(jì)師考試在即,,希望考生們?cè)谧詈蟮臅r(shí)間里能夠穩(wěn)住心態(tài)不要急躁,心態(tài)平穩(wěn)的去面對(duì)考試,小編為大家整理了相關(guān)習(xí)題,,快來一起看看,!

會(huì)計(jì)考試題:中級(jí)會(huì)計(jì)財(cái)務(wù)管理沖刺階段習(xí)題之綜合題")

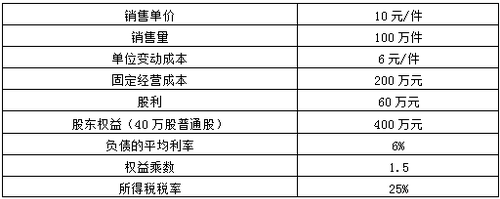

【綜合題1】A公司2020年度主要數(shù)據(jù)如下:

要求:

(1)計(jì)算該公司2020年年末的資產(chǎn)總額和負(fù)債總額;

(2)計(jì)算該公司2020年的息稅前利潤(rùn),、凈利潤(rùn),、每股收益,、股利支付率和每股股利;

(3)假設(shè)無風(fēng)險(xiǎn)收益率為5%,,該公司股票的β系數(shù)為2,,股票市場(chǎng)的平均收益率為13%。該公司股票為固定增長(zhǎng)股票,,股利增長(zhǎng)率為10%,,股票市場(chǎng)價(jià)格為20元/股,分別按股利增長(zhǎng)模型和資本資產(chǎn)定價(jià)模型計(jì)算普通股資本成本;

(4)計(jì)算該公司2021年的經(jīng)營(yíng)杠桿系數(shù)和財(cái)務(wù)杠桿系數(shù);

(5)假設(shè)該公司2021年銷售增長(zhǎng)所需的外部融資額通過發(fā)行債券來解決,,債券的總面值為90萬元,,債券的總價(jià)格為91.94萬元,發(fā)行費(fèi)用為1.94萬元,,每年付息一次,,到期還本,票面利率為10%,,5年期,,按一般模式計(jì)算該債券的資本成本。

![]()

正確答案 :

(1)資產(chǎn)總額=權(quán)益乘數(shù)×股東權(quán)益=1.5×400=600(萬元)

負(fù)債總額=600-400=200(萬元)

(2)息稅前利潤(rùn)=(10-6)×100-200=200(萬元)

凈利潤(rùn)=(200-200×6%)×(1-25%)=141(萬元)

每股收益=141/40=3.53(元)

股利支付率=60/141=42.55%

每股股利=60/40=1.5(元)

(3)股利增長(zhǎng)模型:

普通股資本成本=[1.5×(1+10%)]/20+10%=18.25%

資本資產(chǎn)定價(jià)模型:

普通股資本成本=5%+2×(13%-5%)=21%

(4)2021年經(jīng)營(yíng)杠桿系數(shù)=(200+200)/200=2

2021年財(cái)務(wù)杠桿系數(shù)=200/(200-200×6%)=1.06

(5)債券資本成本=[90×10%×(1-25%)]/(91.94-1.94)=7.5%,。

【綜合題2】東方公司目前采用30天按發(fā)票金額付款的信用政策,。為了擴(kuò)大銷售,,公司擬改變現(xiàn)有的信用政策,有關(guān)數(shù)據(jù)如下:

如果采用新信用政策,,估計(jì)會(huì)有占銷售額20%的顧客在第10天付款,、30%的顧客在第20天付款,其余的顧客在第30天付款,。假設(shè)等風(fēng)險(xiǎn)投資的最低收益率為10%,,一年按360天計(jì)算。

要求:

(1)計(jì)算信用政策改變后的盈利增加;

(2)計(jì)算原信用政策下應(yīng)收賬款占用資金的應(yīng)計(jì)利息;

(3)計(jì)算新信用政策下應(yīng)收賬款占用資金的應(yīng)計(jì)利息;

(4)計(jì)算改變信用政策后應(yīng)收賬款占用資金應(yīng)計(jì)利息增加額;

(5)計(jì)算改變信用政策后存貨占用資金應(yīng)計(jì)利息增加額;

(6)計(jì)算改變信用政策后收賬費(fèi)用增加額;

(7)計(jì)算改變信用政策后壞賬損失增加額;

(8)計(jì)算改變信用政策后現(xiàn)金折扣成本增加額;

(9)計(jì)算改變信用政策后稅前損益的增加額;

(10)根據(jù)以上計(jì)算結(jié)果,,為該企業(yè)做出信用政策是否改變的決策,。

![]()

正確答案 :

(1)盈利增加=(79200-72000)×(5-4)=7200(元)

(2)原信用政策下應(yīng)收賬款占用資金的應(yīng)計(jì)利息=360000/360×30×4/5×10%=2400(元)

(3)新信用政策下:平均收現(xiàn)期=10×20%+20×30%+30×50%=23(天)

應(yīng)收賬款占用資金的應(yīng)計(jì)利息=396000/360×23×4/5×10%=2024(元)

(4)改變信用政策后應(yīng)收賬款占用資金應(yīng)計(jì)利息增加額=2024-2400=-376(元)

(5)改變信用政策后存貨占用資金應(yīng)計(jì)利息增加額=(11000-10000)×4×10%=400(元)

(6)改變信用政策后收賬費(fèi)用增加額=2850-3000=-150(元)

(7)改變信用政策后壞賬損失增加額=5400-6000=-600(元)

(8)改變信用政策后現(xiàn)金折扣成本增加額=396000×20%×2%+396000×30%×1%=2772(元)

(9)改變信用政策后稅前損益的增加額=7200-(-376)-400-(-150)-(-600)-2772=5154(元)

(10)由于改變信用政策后增加了企業(yè)的稅前損益,因此,,企業(yè)應(yīng)該采用新的信用政策,。

注:以上中級(jí)會(huì)計(jì)考試練習(xí)題內(nèi)容出自東奧教研專家團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)