中級會計考試題:財務管理提升階段鞏固練習題之綜合題

行動是成功的階梯,,行動越多,,登得越高。想要通過中級會計師考試,唯有付出行動才能結出碩果,!小編為大家整理了財務管理科目綜合題,快來一起做題吧!

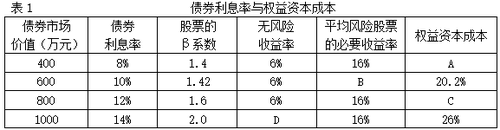

【綜合題1】某公司息前稅前利潤為600萬元,公司適用的所得稅稅率為25%,,公司目前賬面總資金為2000萬元,其中80%由普通股資金構成,,股票賬面價值為1600萬元,,20%由債券資金構成,債券賬面價值為400萬元,,假設債券市場價值與其賬面價值基本一致,。該公司認為目前的資本結構不夠合理,準備用發(fā)行債券購回股票的辦法予以調整,。經(jīng)咨詢調查,,目前債券利息率和權益資金的成本情況見表1:

要求:

(1)填寫表1中用字母表示的空格。

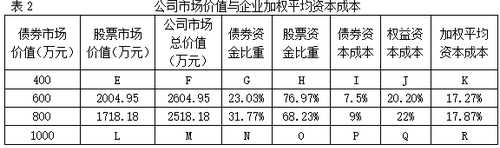

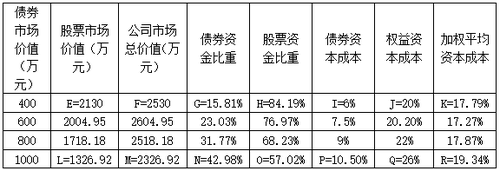

(2)以市場價值為權重,,填寫表2“公司市場價值與企業(yè)加權平均資本成本”用字母表示的空格,。

(3)根據(jù)表2的計算結果,確定該公司最優(yōu)資本結構,。

![]()

正確答案 :

(1)根據(jù)資本資產(chǎn)定價模型:

A=6%+1.4×(16%-6%)=20%

B=16%

C=6%+1.6×(16%-6%)=22%

D=6%

(2)

E=凈利潤/股票資本成本=(600-400×8%)×(1-25%)/20%=2130(萬元)

F=400+2130=2530(萬元)

G=400/2530=15.81%

H=2130/2530=84.19%

I=8%×(1-25%)=6%

J=A=20%

K=6%×15.81%+20%×84.19%=17.79%

L=(600-1000×14%)×(1-25%)/26%=1326.92(萬元)

M=1326.92+1000=2326.92(萬元)

N=1000/2326.92=42.98%

O=1326.92/2326.92=57.02%

P=14%×(1-25%)=10.5%

Q=26%

R=10.5%×42.98%+26%×57.02%=19.34%

(3)由于負債資金為600萬元時,,企業(yè)價值最大同時加權平均資本成本最低,所以應該再發(fā)行200萬元的債券,,用來回購股票,。

【綜合題2】某公司是一家生產(chǎn)彩電的制造類企業(yè),采用雙倍余額遞減法計提折舊,,適用的企業(yè)所得稅稅率為25%,。在公司最近一次經(jīng)營戰(zhàn)略分析會上,多數(shù)管理人員認為,,現(xiàn)有設備效率不高,,影響了企業(yè)市場競爭力。公司準備配置新設備擴大生產(chǎn)規(guī)模,,推進結構轉型,,生產(chǎn)新一代產(chǎn)品。

(1)公司配置新設備后,,預計每年新增營業(yè)收入2550萬元,,新增付現(xiàn)成本1800萬元。市場上該設備的購買價為2000萬元,,折舊年限為5年,,預計凈殘值為零。新設備當年投產(chǎn)時需要追加營運資金投資1000萬元,。

(2)公司為籌集項目投資所需資金,,擬定向增發(fā)普通股300萬股,每股發(fā)行價6元,,籌資1800萬元,,公司最近一次發(fā)放的股利為每股0.4元,固定股利增長率為5%;擬從銀行貸款1200萬元,,年利率為6%,,期限為5年。假定不考慮籌資費用率的影響,。

要求:

(1)根據(jù)上述資料,,計算下列指標:

①使用新設備每年折舊額;

②營業(yè)期1~5年每年息稅前利潤;

③普通股資本成本、銀行借款資本成本和新增籌資的邊際資本成本(一般模式);

④現(xiàn)金凈流量(NCF0,、NCF1~4和NCF5)及該項目凈現(xiàn)值和靜態(tài)回收期,。

(2)運用凈現(xiàn)值法進行項目投資決策并說明理由。[已知:(P/F,9%,1)=0.9174,(P/F,9%,2)=0.8417,,(P/F,9%,3)=0.7722,,(P/F,9%,4)=0.7084,(P/F,9%,5)=0.6499]

![]()

正確答案 :

(1)①使用新設備每年折舊額:

第1年折舊額=2000×2/5=800(萬元)

第2年折舊額=(2000-800)×2/5=480(萬元)

第3年折舊額=(2000-800-480)×2/5=288(萬元)

第4,、5年折舊額=(2000-800-480-288)/2=216(萬元)

②營業(yè)期第1年息稅前利潤=2550-1800-800=-50(萬元)

營業(yè)期第2年息稅前利潤=2550-1800-480=270(萬元)

營業(yè)期第3年息稅前利潤=2550-1800-288=462(萬元)

營業(yè)期第4,、5年息稅前利潤=2550-1800-216=534(萬元)

③普通股資本成本=![]() +5%=12%

+5%=12%

銀行借款資本成本=6%×(1-25%)=4.5%

新增籌資的邊際資本成本=![]() =9%

=9%

④NCF0=-2000-1000=-3000(萬元)

NCF1=-50×(1-25%)+800=762.5(萬元)

NCF2=270×(1-25%)+480=682.5(萬元)

NCF3=462×(1-25%)+288=634.5(萬元)

NCF4=534×(1-25%)+216=616.5(萬元)

NCF5=616.5+1000=1616.5(萬元)

該項目凈現(xiàn)值

=-3000+762.5×(P/F,9%,1)+682.5×(P/F,9%,2)+634.5×(P/F,9%,3)+616.5×(P/F,9%,4)+1616.5×(P/F,9%,5)=-3000+699.52+574.46+489.96+436.73+1050.56

=251.23(萬元)

靜態(tài)回收期=4+(3000-762.5-682.5-634.5-616.5)/1616.5=4.19(年)

(2)由于該項目凈現(xiàn)值251.23萬元>0,,所以該項目是可行的。

如果心中有夢想,,就要勇往直前的去追求,。2021年中級會計師考試在即,希望大家能夠好好把握時間,,積極備考順利通過考試,!

注:以上練習題內(nèi)容出自東奧教研專家團隊

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號