資本結(jié)構(gòu)優(yōu)化_2021年中級(jí)會(huì)計(jì)財(cái)務(wù)管理必備知識(shí)點(diǎn)

人生的路要靠自己去走,,成功要靠自己去爭取。天助自助者,,成功者自救,。2021年中級(jí)會(huì)計(jì)《財(cái)務(wù)管理》相關(guān)知識(shí)點(diǎn)已更新,快和小編一起開啟2021年中級(jí)會(huì)計(jì)的備考之路吧,!戳我查看《財(cái)務(wù)管理》必備知識(shí)點(diǎn)匯總

會(huì)計(jì)財(cái)務(wù)管理必備知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

資本結(jié)構(gòu)優(yōu)化

【所屬章節(jié)】

第五章 籌資管理(下)

【知識(shí)點(diǎn)】資本結(jié)構(gòu)優(yōu)化

資本結(jié)構(gòu)優(yōu)化

資本結(jié)構(gòu)優(yōu)化,要求企業(yè)權(quán)衡負(fù)債的低資本成本和高財(cái)務(wù)風(fēng)險(xiǎn)的關(guān)系,確定合理的資本結(jié)構(gòu),。資本結(jié)構(gòu)優(yōu)化的目標(biāo)是降低平均資本成本或提高企業(yè)價(jià)值。

資本結(jié)構(gòu)優(yōu)化的方法有每股收益分析法,、平均資本成本比較法和公司價(jià)值分析法,。

方法 | 要點(diǎn)闡釋 |

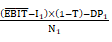

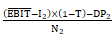

每股 收益 分析法 | 每股收益分析法是通過分析資本結(jié)構(gòu)與每股收益之間的關(guān)系,進(jìn)而確定合理的資本結(jié)構(gòu)的方法,。計(jì)算公式:

式中,,EBIT:息稅前利潤平衡點(diǎn),即每股收益無差別點(diǎn),;I1,、I2:兩種籌資方式下的債務(wù)利息;N1,、N2:兩種籌資方式下普通股股數(shù),;T:所得稅稅率,;DP1、DP2:兩種籌資方式下的優(yōu)先股股利 在分析時(shí),,當(dāng)預(yù)計(jì)追加籌資后的EBIT大于每股收益無差別點(diǎn)的EBIT時(shí),,運(yùn)用負(fù)債籌資可獲得較高的每股收益;反之,,當(dāng)預(yù)計(jì)追加籌資后的EBIT小于每股收益無差別點(diǎn)的EBIT時(shí),,運(yùn)用權(quán)益籌資可獲得較高的每股收益 |

方法 | 要點(diǎn)闡釋 |

平均資本成本 比較法 | 平均資本成本比較法,是通過計(jì)算和比較各種可能的籌資組合方案的平均資本成本,,選擇平均資本成本率最低的方案,。即能夠降低平均資本成本的資本結(jié)構(gòu),則是合理的資本結(jié)構(gòu),。這種方法側(cè)重于從資本投入的角度對籌資方案和資本結(jié)構(gòu)進(jìn)行優(yōu)化分析 |

公司 價(jià)值 分析法 | 公司價(jià)值分析法,,是在考慮市場風(fēng)險(xiǎn)基礎(chǔ)上,以公司市場價(jià)值為標(biāo)準(zhǔn),,進(jìn)行資本結(jié)構(gòu)優(yōu)化,。即能夠提升公司價(jià)值的資本結(jié)構(gòu),就是合理的資本結(jié)構(gòu),。這種方法主要用于對現(xiàn)有資本結(jié)構(gòu)進(jìn)行調(diào)整,,適用于資本規(guī)模較大的上市公司資本結(jié)構(gòu)優(yōu)化分析。同時(shí),,在公司價(jià)值最大的資本結(jié)構(gòu)下,,公司的平均資本成本率也是最低的 設(shè):V表示公司價(jià)值,B表示債務(wù)資金價(jià)值,,S表示權(quán)益資本價(jià)值,。公司價(jià)值應(yīng)該等于資本的市場價(jià)值,即:V=S+B 為簡化分析,,假設(shè)公司各期的EBIT保持不變,,債務(wù)資金的市場價(jià)值等于其面值,權(quán)益資本的市場價(jià)值可通過下式計(jì)算: S= 且:Ks=Rs=Rf+β(Rm-Rf) 此時(shí):Kw=Kb× |

")

注:以上中級(jí)會(huì)計(jì)考試知識(shí)點(diǎn)選自田明老師《財(cái)務(wù)管理》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)