2020年中級會計財務(wù)管理每日一題:8月19日

行路人,,用足音代替嘆息吧,!中級會計考試需要我們?nèi)σ愿?,才能取得無愧于心的好成績,備考沖刺的關(guān)鍵時刻,,一定要保持百分百的熱情,,加油,!

管理每日攻克一大題:8月18日")

【例題·計算分析題】A公司擬購買某公司債券作為長期投資(打算持有至到期日),,要求的必要收益率為6%。2020年1月1日,,有三家公司同時發(fā)行5年期,,面值均為1000元的債券。其中,,甲公司債券的票面利率為8%,,每年末付息一次,到期還本,,債券發(fā)行價格為1041元,;乙公司債券的票面利率為8%,單利計息,,到期一次還本付息,,按復(fù)利折現(xiàn),債券發(fā)行價格為1050元,;丙公司債券的票面利率為零,,債券發(fā)行價格為750元,到期按面值還本,。

部分貨幣時間價值系數(shù)如下,。

i | 5% | 6% | 7% | 8% |

(P/F,i,,5) | 0.7835 | 0.7473 | 0.7130 | 0.6806 |

(P/A,,i,5) | 4.3295 | 4.2124 | 4.1002 | 3.9927 |

(P/F,,i,,4) | 0.8227 | 0.7921 | 0.7629 | 0.7350 |

(P/A,,i,4) | 3.5460 | 3.4651 | 3.3872 | 3.3121 |

要求:

(1)若A公司決定在三家企業(yè)發(fā)行債券時(即2020年1月1日)進行債券投資:

①計算A公司購入甲公司債券的價值和內(nèi)部收益率,;

②計算A公司購入乙公司債券的價值和內(nèi)部收益率,;

③計算A公司購入丙公司債券的價值;

④根據(jù)上述計算結(jié)果,,評價甲,、乙、丙三種公司債券是否具有投資價值,,并為A公司作出購買何種債券的決策,。

(2)若A公司2020年1月1日購買并持有甲公司債券,2年后將其以1050元的價格出售,,利用簡便算法計算該項投資收益率,。

(3)若企業(yè)決定一年后即2021年1月1日再進行債券投資,預(yù)計2021年1月1日甲公司和乙公司債券的價格均為1070元,,計算2021年1月1日甲,、乙公司債券的價值,并為A公司作出決策,。

【答案】

(1)①甲公司債券的價值=1000×8%×(P/A,,6%,5)+1000×(P/F,,6%,,5)=80×4.2124+1000×0.7473=1084.29(元)

設(shè)內(nèi)部收益率為i:

1000×8%×(P/A,i,,5)+1000×(P/F,,i,5)=1041

當(dāng)利率為7%:

1000×8%×(P/A,,7%,,5)+1000×(P/F,7%,,5)=1041(元)

因此甲公司債券的內(nèi)部收益率=7%

②乙公司債券的價值=(1000×8%×5+1000)×(P/F,,6%,5)=1400×0.7473=1046.22(元)

設(shè)內(nèi)部收益率為i:

(1000×8%×5+1000)×(P/F,,i,,5)=1050

當(dāng)利率為5%:

(1000×8%×5+1000)×(P/F,5%,,5)=1400×0.7835=1096.9(元)

![]() =

=

i= ×(6%-5%)+5%

×(6%-5%)+5%

i=5.93%

因此乙公司債券的內(nèi)部收益率為5.93%

③丙公司債券的價值=1000×(P/F,,6%,5)=1000×0.7473=747.3(元)

④由于甲公司債券的價值高于其買價,甲公司債券具有投資價值,;而乙公司和丙公司債券的價值均低于其買價,,不具有投資價值。A公司應(yīng)購買甲公司債券,。

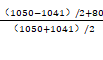

(2)投資收益率R= ×100%=8.08%

×100%=8.08%

(3)甲公司債券的價值=1000×8%×(P/A,,6%,4)+1000×(P/F,,6%,4)=80×3.4651+1000×0.7921=1069.31(元)

乙公司債券的價值=(1000×8%×5+1000)×(P/F,,6%,,4)=1400×0.7921=1108.94(元)

乙公司債券價值高于當(dāng)前的購買價格,所以應(yīng)投資購買乙公司的債券,。

——以上中級會計考試相關(guān)練習(xí)題選自田明老師授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號