注會會計歷年試題強(qiáng)化訓(xùn)練——第二十七章合并財務(wù)報表

注會考試就快開始了,,同學(xué)們在備考的同時,,也要放松心情,不要太緊張,,影響考試的狀態(tài),。下面是東奧會計在線整理的注會會計各章節(jié)歷年試題,一起來做題吧,!

化訓(xùn)練——第二十七章合并財務(wù)報表")

【考點(diǎn)1】合并范圍的豁免(投資性主體)

(2021年單選題)甲公司為制造業(yè)企業(yè),,其子公司(乙公司)是一家投資性主體,,乙公司控制丙公司和丁公司,其中丙公司專門為乙公司投資活動提供相關(guān)服務(wù),。不考慮其他因素,,下列各項(xiàng)會計處理的表述中,正確的是( ?。?。

A.乙公司對丙公司的投資分類為以公允價值計量且其變動計入當(dāng)期損益的金融資產(chǎn)

B.乙公司應(yīng)將丁公司納入合并范圍

C.甲公司應(yīng)將乙公司、丙公司和丁公司納入合并范圍

D.乙公司對丁公司的投資可以指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)

【答案】C

【解析】如果母公司是投資性主體,,則只應(yīng)將那些為投資性主體的投資活動提供相關(guān)服務(wù)的子公司納入合并范圍,,其他子公司不應(yīng)予以合并,母公司對其他子公司的投資應(yīng)當(dāng)按照公允價值計量且其變動計入當(dāng)期損益,,選項(xiàng)A,、B和D錯誤;一個投資性主體的母公司如果其本身不是投資性主體(甲公司為制造業(yè)企業(yè),,不是投資性主體),,則應(yīng)將其控制的全部主體納入合并報表范圍,選項(xiàng)C正確,。

【考點(diǎn)2】處置對子公司長期股權(quán)投資喪失控制權(quán)

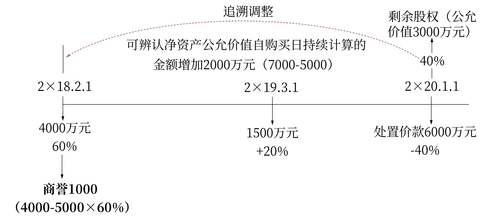

(2021年多選題)2×18年2月1日,,甲公司以4000萬元購買乙公司60%的股權(quán),實(shí)現(xiàn)非同一控制下企業(yè)合并,,購買日乙公司可辨認(rèn)凈資產(chǎn)的公允價值為5000萬元,,2×19年3月1日,甲公司以1500萬元進(jìn)一步購買乙公司20%的股權(quán),,乙公司可辨認(rèn)凈資產(chǎn)公允價值自購買日持續(xù)計算的金額為6000萬元,,甲公司合并報表中資本公積(資本溢價)為1000萬元。2×20年1月1日,,甲公司以6000萬元出售乙公司40%的股權(quán),,喪失對乙公司的控制權(quán)但仍對乙公司能夠施加重大影響,乙公司可辨認(rèn)凈資產(chǎn)公允價值自購買日持續(xù)計算的金額為7000萬元,,剩余40%股權(quán)的公允價值為3000萬元,。2×20年1月1日,下列各項(xiàng)關(guān)于甲公司處置乙公司股權(quán)相關(guān)會計處理的表述中,正確的有( ?。?。

A.甲公司合并財務(wù)報表中,剩余的長期股權(quán)投資的賬面價值為3000萬元

B.甲公司個別財務(wù)報表中,,確認(rèn)股權(quán)處置損益3250萬元

C.甲公司合并財務(wù)報表中,,確認(rèn)股權(quán)處置損益2100萬元

D.甲公司個別財務(wù)報表中,剩余的長期股權(quán)投資的賬面價值為3000萬元

【答案】AB

【解析】2×20年1月1日,甲公司個別報表中,,確認(rèn)的股權(quán)處置損益=6000-(4000+1500)×40%/80%=3250(萬元),,選項(xiàng)B正確;個別報表中剩余長期股權(quán)投資的賬面價值=(5500-5500×40%/80%)+(7000-5000)×40%=3550(萬元),,選項(xiàng)D錯誤,;甲公司合并報表中,確認(rèn)的股權(quán)處置損益=(6000+3000)-(7000×80%+1000)=2400(萬元),,選項(xiàng)C錯誤,;合并報表中剩余長期股權(quán)投資的賬面價值為其剩余股權(quán)的公允價值3000萬元,選項(xiàng)A正確,。

【考點(diǎn)3】合并財務(wù)報表有關(guān)會計處理

(2020年多選題)下列各項(xiàng)中,,在合并資產(chǎn)負(fù)債表中應(yīng)當(dāng)計入資本公積的有( ),。

A.同一控制下企業(yè)合并中支付的合并對價賬面價值小于取得的凈資產(chǎn)賬面價值的差額

B.存貨轉(zhuǎn)換為采用公允價值模式進(jìn)行計量的投資性房地產(chǎn)時轉(zhuǎn)換日公允價值大于賬面價值的差額

C.母公司在不喪失控制權(quán)的情況下部分處置對子公司的長期股權(quán)投資,,處置價款大于處置長期股權(quán)投資相對應(yīng)享有子公司自購買日開始持續(xù)計算的凈資產(chǎn)份額的差額

D.因聯(lián)營企業(yè)接受新股東的資本投入,投資方仍采用權(quán)益法核算時相應(yīng)享有聯(lián)營企業(yè)凈資產(chǎn)份額發(fā)生變動的部分

【答案】ACD

【解析】存貨轉(zhuǎn)換為采用公允價值模式進(jìn)行計量的投資性房地產(chǎn)時轉(zhuǎn)換日公允價值大于賬面價值的差額計入其他綜合收益,,選項(xiàng)B不符合題意,。

【考點(diǎn)4】合并財務(wù)報表的前期準(zhǔn)備事項(xiàng)

(2019年單選題)甲公司20×8年6月購入境外乙公司60%股權(quán),并能夠控制乙公司,。甲公司在編制20×8年度合并財務(wù)報表時,,為使乙公司的會計政策與甲公司保持一致,對乙公司的會計政策進(jìn)行了調(diào)整,。下列各項(xiàng)中,,不屬于會計政策調(diào)整的是( ?。?。

A.按照公歷年度統(tǒng)一會計年度

B.將固定資產(chǎn)折舊方法由年限平均法調(diào)整為雙倍余額遞減法

C.將發(fā)出存貨成本的計量方法由先進(jìn)先出法調(diào)整為移動加權(quán)平均法

D.將投資性房地產(chǎn)的后續(xù)計量由成本模式調(diào)整為公允價值模式

【答案】B

【解析】選項(xiàng)B,將固定資產(chǎn)的折舊方法由年限平均法調(diào)整為雙倍余額遞減法屬于會計估計調(diào)整,。

【考點(diǎn)5】內(nèi)部交易的抵銷處理

(2018年多選題)乙公司是甲公司購入的子公司,,丙公司是甲公司設(shè)立的子公司。甲公司與編制合并財務(wù)報表相關(guān)的交易或事項(xiàng)如下:

(1)甲公司以前年度購買乙公司股權(quán)并取得控制權(quán)時,,乙公司某項(xiàng)管理用專利權(quán)的公允價值大于賬面價值800萬元,,截止2×16年末該金額累計已攤銷400萬元,2×17年度攤銷50萬元,。甲公司購買乙公司股權(quán)并取得控制權(quán)以前,。甲、乙公司之間不存在關(guān)聯(lián)方關(guān)系,;

(2)乙公司被甲公司收購后,,從甲公司購入產(chǎn)品并對外銷售。2×16年末,乙公司從甲公司購入Y產(chǎn)品并形成存貨1 000萬元(沒有發(fā)生減值),,甲公司銷售Y產(chǎn)品的毛利率為20%,。2×17年度,乙公司已將上年末結(jié)存的Y產(chǎn)品全部出售給無關(guān)聯(lián)的第三方,;

(3)甲公司擁有的某棟辦公樓系從丙公司購入,,購入時支付的價款大于丙公司賬面價款1 600萬元,截止2×16年末該金額累計已計提折舊250萬元,,2×17年度計提折舊25萬元,。

不考慮稅費(fèi)及其他因素,下列各項(xiàng)關(guān)于甲公司編制2×17年末合并資產(chǎn)負(fù)債表會計處理的表述中,,正確的有( ?。?/p>

A.存貨項(xiàng)目的年初余額應(yīng)抵銷200萬元

B.固定資產(chǎn)項(xiàng)目的年初余額應(yīng)抵銷1350萬元

C.未分配利潤項(xiàng)目的年初余額應(yīng)抵銷1950萬元

D.無形資產(chǎn)項(xiàng)目的年末余額應(yīng)調(diào)整350萬元

【答案】ABCD

【解析】甲公司編制2×17年末合并資產(chǎn)負(fù)債表相關(guān)會計處理如下:

(1)

借:無形資產(chǎn) 800

貸:資本公積 800

借:年初未分配利潤 400

貸:無形資產(chǎn) 400

借:管理費(fèi)用 50

貸:無形資產(chǎn) 50

無形資產(chǎn)項(xiàng)目的年末余額調(diào)整數(shù)=800-400-50=350(萬元),,選項(xiàng)D正確,。

(2)2×17年存貨項(xiàng)目的年初余額抵銷數(shù)為2×16年末存貨中未實(shí)現(xiàn)內(nèi)部銷售利潤200萬元,可編制如下抵銷分錄:

借:年初未分配利潤 200

貸:存貨 200

借:存貨 200

貸:營業(yè)成本 200

選項(xiàng)A正確,。

(3)

借:年初未分配利潤 1 600

貸:固定資產(chǎn) 1 600

借:固定資產(chǎn) 250

貸:年初未分配利潤 250

借:固定資產(chǎn) 25

貸:管理費(fèi)用 25

固定資產(chǎn)項(xiàng)目的年初余額應(yīng)抵銷=1600-250=1350(萬元),,選項(xiàng)B正確。未分配利潤項(xiàng)目的年初余額應(yīng)抵銷=400+200+1600-250=1950(萬元),,選項(xiàng)C正確,。

以上就是2022年注會會計第二十七章歷年試題,,希望大家能夠認(rèn)真練習(xí),。注會考試時間是8月26-28日,同學(xué)們打起精神勇敢面對考試,,敢于面對,,你就離成功不遠(yuǎn)了,祝愿考生們順利通過注會考試。

注:以上習(xí)題選自丁奎山老師《會計》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號