注會會計歷年試題強(qiáng)化訓(xùn)練——第二十二章外幣折算

注會考試客觀題分值已上升至50分,能否在客觀題部分拿到高分是考生通過考試的關(guān)鍵,客觀題部分,,主要涉及基礎(chǔ)知識的考查,。東奧會計在線整理了注會會計各章節(jié)歷年試題,一起來做題吧,!

化訓(xùn)練——第二十二章外幣折算")

【考點(diǎn)1】外幣折算的會計處理

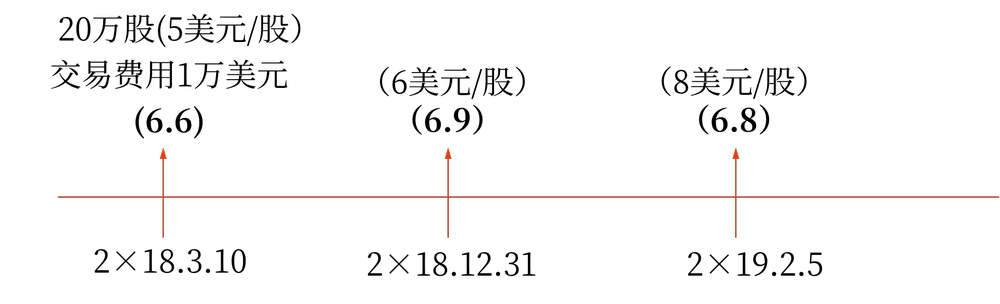

(2021年單選題)甲公司以人民幣為記賬本位幣,。2×18年3月10日,以每股5美元的價格購入乙公司在境外上市交易的股票20萬股,,發(fā)生相關(guān)交易費(fèi)用1萬美元,,甲公司將其指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn),當(dāng)日匯率為1美元=6.6元人民幣,。2×18年12月31日,,乙公司股票的市場價格為每股6美元,當(dāng)日匯率為1美元=6.9元人民幣,。2×19年2月5日,,甲公司以每股8美元的價格將持有的乙公司股票全部出售,當(dāng)日匯率為1美元=6.8元人民幣,,不考慮相關(guān)稅費(fèi)及其他因素,,下列各項關(guān)于甲公司上述交易或事項會計處理的表述中,正確的是( ),。

A.2×19年2月5日,,確認(rèn)投資收益260萬元

B.購入乙公司的股票初始入賬金額為660萬元

C.2×18年12月31日,確認(rèn)財務(wù)費(fèi)用36萬元

D.2×18年12月31日,,確認(rèn)其他綜合收益161.4萬元

【答案】D

【解析】

2×18年3月10日,,甲公司購入乙公司股票,指定為其他權(quán)益工具投資核算,,初始入賬金額=(5×20+1)×6.6=666.6(萬元人民幣),,選項B錯誤;2×18年12月31日,甲公司確認(rèn)其他權(quán)益工具投資的公允價值變動及匯兌差額均計入其他綜合收益,,確認(rèn)其他綜合收益=6×20×6.9-666.6=161.4(萬元人民幣),,選項C錯誤,選項D正確,;2×19年2月5日,,甲公司出售其他權(quán)益工具投資時確認(rèn)留存收益=8×20×6.8-(666.6+161.4)+161.4=421.4(萬元人民幣),選項A錯誤,。

相關(guān)會計分錄如下:

2×18年3月10日

借:其他權(quán)益工具投資——成本 666.6

貸:銀行存款 666.6

2×18年12月31日

借:其他權(quán)益工具投資——公允價值變動

161.4

貸:其他綜合收益 161.4

2×19年2月5日

借:銀行存款1088(8×20×6.8)

貸:其他權(quán)益工具投資——成本666.6

——公允價值變動

161.4

盈余公積 26

利潤分配——未分配利潤 234

借:其他綜合收益 161.4

貸:盈余公積 16.14

利潤分配——未分配利潤 145.26

【考點(diǎn)2】外幣折算的會計處理

(2020年多選題)甲公司以人民幣為記賬本位幣,,下列各項關(guān)于甲公司外幣折算會計處理的表述中,錯誤的有( ?。?。

A.對境外經(jīng)營財務(wù)報表進(jìn)行折算產(chǎn)生的外幣財務(wù)報表折算差額在合并資產(chǎn)負(fù)債表所有者權(quán)益中單設(shè)項目列示

B.資產(chǎn)負(fù)債表日外幣預(yù)付賬款按即期匯率折算的人民幣金額與其賬面人民幣金額之間的差額計入當(dāng)期損益

C.為購建符合資本化條件的資產(chǎn)而借入的外幣專門借款本金及利息發(fā)生的匯兌損益在資本化期間內(nèi)計入所購建資產(chǎn)的成本

D.收到投資者投入的外幣資本按合同約定匯率折算

【答案】ABD

【解析】外幣財務(wù)報表折算差額歸屬于母公司應(yīng)分擔(dān)的部分在合并資產(chǎn)負(fù)債表和合并所有者權(quán)益變動表中所有者權(quán)益項目下“其他綜合收益”項目列示,屬于少數(shù)股東應(yīng)分擔(dān)的部分應(yīng)并入“少數(shù)股東權(quán)益”項目列示,,選項A錯誤;預(yù)付賬款屬于以歷史成本計量的外幣非貨幣性項目,,已在交易發(fā)生日按當(dāng)日即期匯率折算,,資產(chǎn)負(fù)債表日不應(yīng)改變其原記賬本位幣金額,不產(chǎn)生匯兌差額,,選項B錯誤,;企業(yè)收到投資者以外幣投入的資本,無論是否有合同約定匯率,,均不采用合同約定匯率和即期匯率的近似匯率折算,,而是采用交易日即期匯率折算,選項D錯誤,。

【考點(diǎn)3】匯兌差額的會計處理

(2019年單選題)下列各項關(guān)于外幣折算會計處理的表述中,,正確的是( ),。

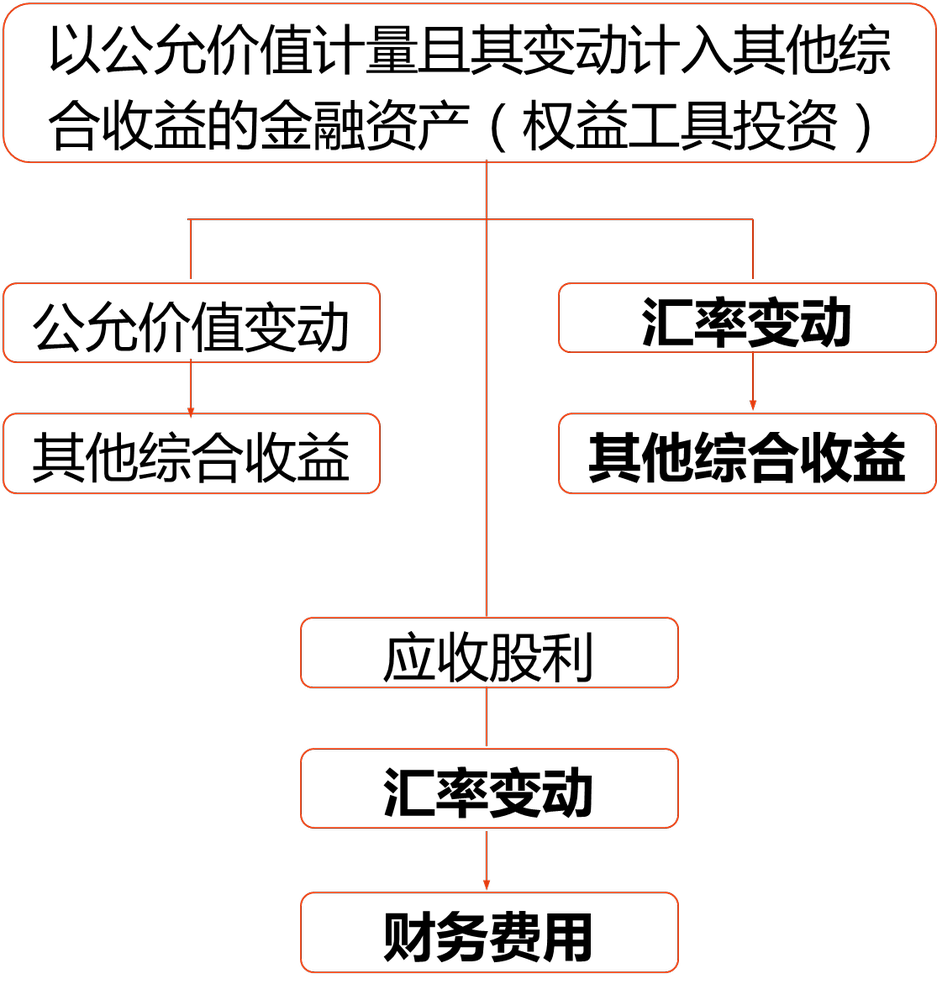

A.以公允價值計量且其變動計入其他綜合收益的外幣貨幣性金融資產(chǎn)形成的匯兌差額計入其他綜合收益

B.以公允價值計量且其變動計入其他綜合收益的外幣非交易性權(quán)益工具投資形成的匯兌差額計入其他綜合收益

C.期末外幣預(yù)收賬款以當(dāng)日即期匯率折算并將由此產(chǎn)生的匯兌差額計入當(dāng)期損益

D.收到投資者以外幣投入的資本時,,外幣投入資本與相應(yīng)的貨幣性項目均按合同約定匯率折算,不產(chǎn)生外幣資本折算差額

【答案】B

【解析】以公允價值計量且其變動計入其他綜合收益的外幣貨幣性金融資產(chǎn)形成的匯兌差額計入財務(wù)費(fèi)用,,選項A錯誤,;預(yù)收賬款屬于非貨幣性項目,期末不調(diào)整匯兌損益,,選項C錯誤,;企業(yè)收到投資者以外幣投入的資本,無論是否有合同約定匯率,,均不采用合同約定匯率和即期匯率的近似匯率折算,,而是采用交易日即期匯率折算,選項D錯誤。

【考點(diǎn)4】外幣財務(wù)報表折算的會計處理

(2018年單選題)下列各項關(guān)于年度外幣財務(wù)報表折算會計處理的表述中,,正確的是( ?。?/span>

A.外幣財務(wù)報表折算差額在合并資產(chǎn)負(fù)債表的負(fù)債中單列項目列示

B.資產(chǎn)負(fù)債表中未分配利潤項目的年末余額按年末資產(chǎn)負(fù)債表日的即期匯率折算

C.少數(shù)股東應(yīng)分擔(dān)的外幣財務(wù)報表折算差額在合并資產(chǎn)負(fù)債表少數(shù)股東權(quán)益項目列示

D.利潤表中營業(yè)收入項目的本年金額按年末資產(chǎn)負(fù)債表日的即期匯率折算

【答案】C

【解析】外幣報表折算差額歸屬于母公司的部分應(yīng)在合并資產(chǎn)負(fù)債表中“其他綜合收益”項目列示,,少數(shù)股東分擔(dān)的外幣報表折算差額在“少數(shù)股東權(quán)益”項目列示,,選項A錯誤,選項C正確,;資產(chǎn)負(fù)債表所有者權(quán)益項目中除“未分配利潤”項目外,,其他項目采用發(fā)生時的即期匯率折算,選項B錯誤,;利潤表中的收入和費(fèi)用項目,采用交易發(fā)生日的即期匯率或即期匯率的近似匯率折算,,選項D錯誤,。

以上就是2022年注會會計第二十二章歷年試題,,希望大家能夠認(rèn)真練習(xí),。注會考試時間是8月26-28日,成功之前我們要做就應(yīng)做的事情,,成功之后我們才能夠做喜歡做的事情,。祝愿考生們順利通過注會考試。

注:以上習(xí)題選自丁奎山老師《會計》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟(jì)法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號