風(fēng)險(xiǎn)評估程序和相關(guān)活動(dòng)_2021年注會《審計(jì)》高頻考點(diǎn)

3科

日均>3h

善于思考,,并找到更高效的學(xué)習(xí)方法,。備考2021年注冊會計(jì)師,東奧小編已為大家整理了全科目的高頻考點(diǎn),將以考點(diǎn)精講+自測習(xí)題的形式,幫助考生準(zhǔn)確掌握考試重點(diǎn),大幅提高學(xué)習(xí)效率,,不要錯(cuò)過哦,!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗(yàn)

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗(yàn)

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計(jì)劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計(jì)劃丨思維導(dǎo)圖

險(xiǎn)評估程序和相關(guān)活動(dòng)_2021年注會《審計(jì)》高頻考點(diǎn)")

精講")

可以上下滾動(dòng)的圖片

—— 摘自劉圣妮老師講義

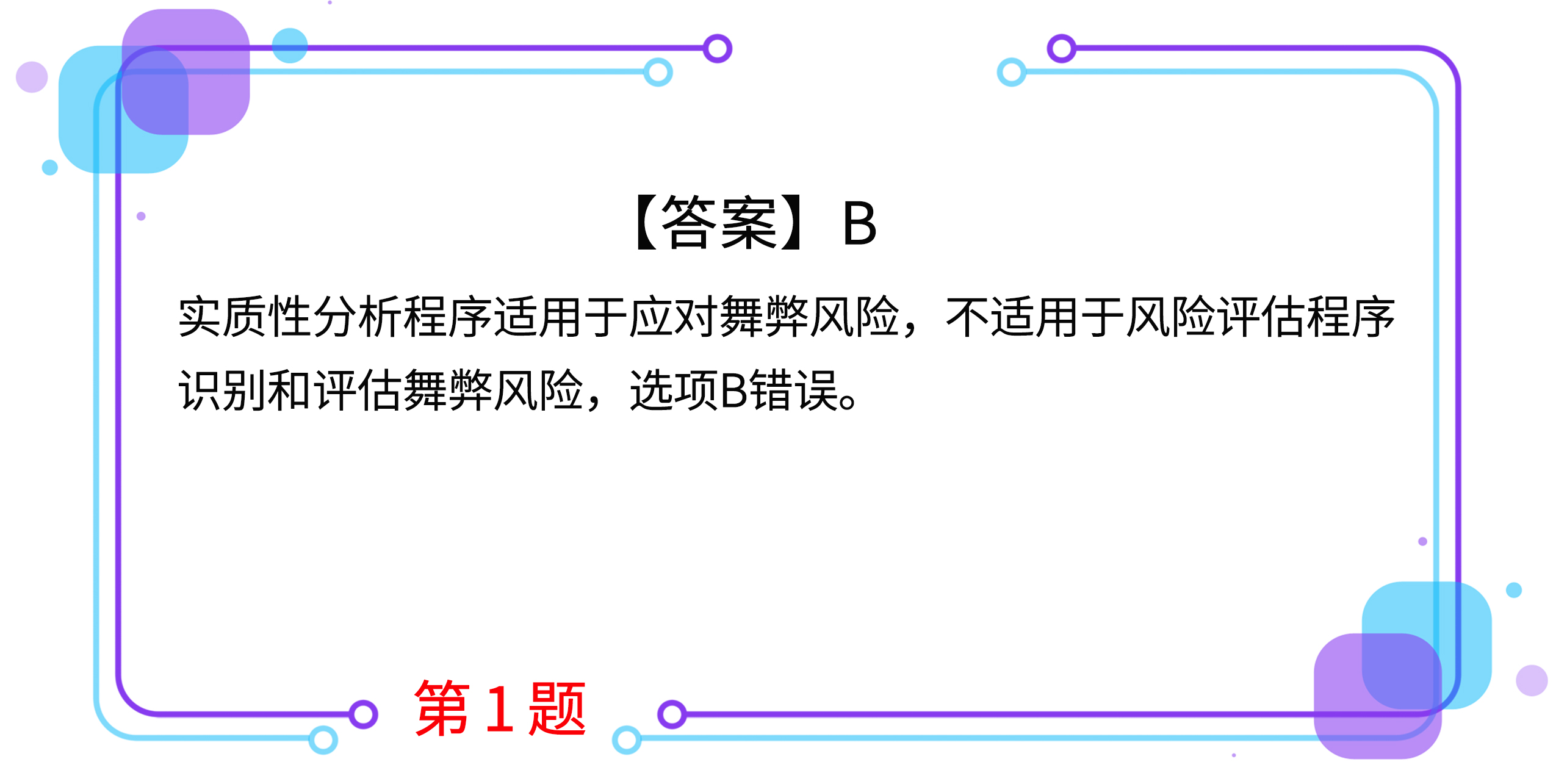

1.下列程序中,,通常不用于評估舞弊風(fēng)險(xiǎn)的是( ),。(2015年)

A.考慮在客戶接受或保持過程中獲取的信息

B.實(shí)施實(shí)質(zhì)性分析程序

C.組織項(xiàng)目組內(nèi)部討論

D.詢問治理層、管理層和內(nèi)部審計(jì)人員

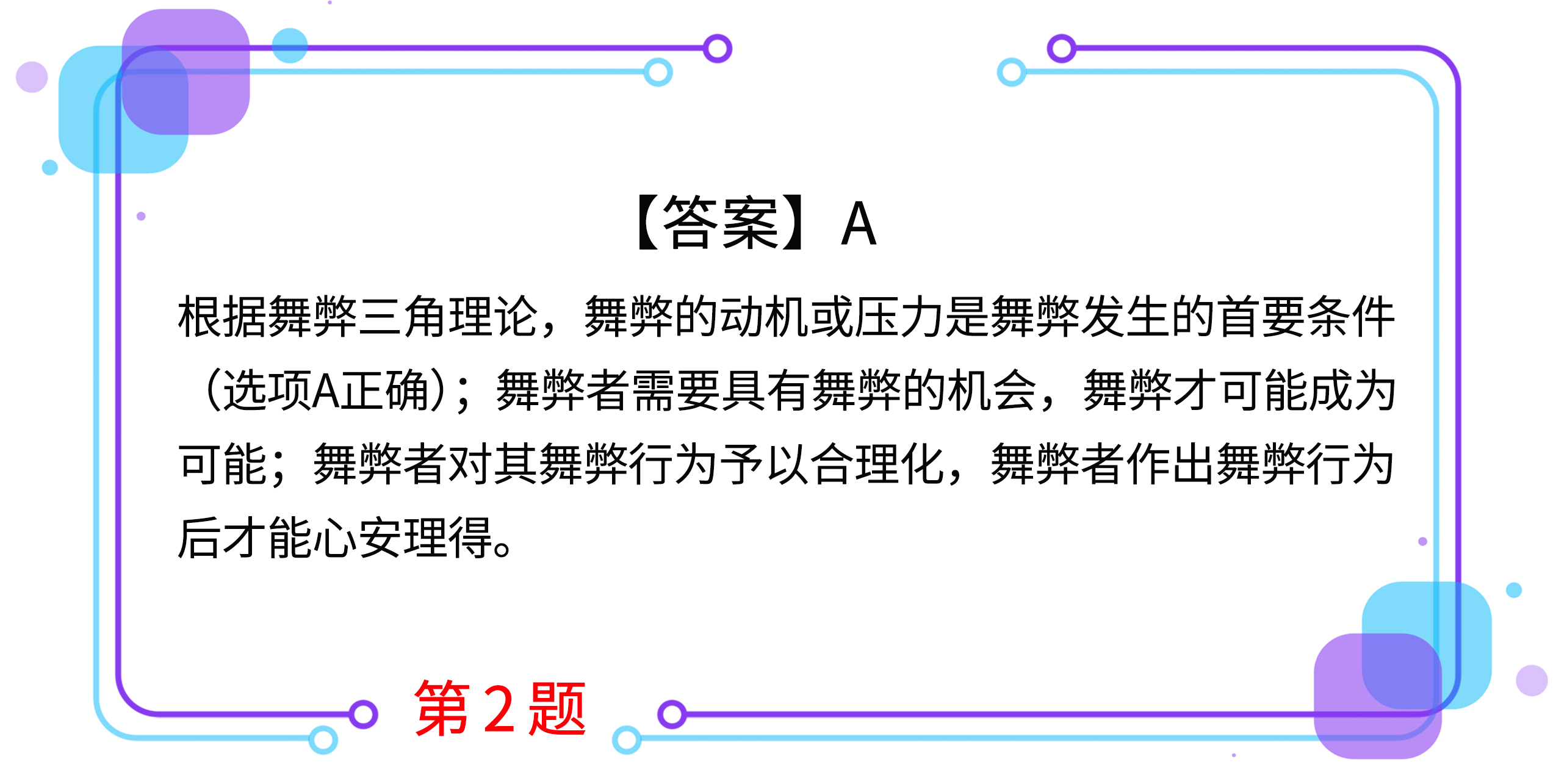

2.下列各項(xiàng)中,,屬于舞弊發(fā)生的首要條件的是( ),。(2017年)

A.實(shí)施舞弊的動(dòng)機(jī)或壓力

B.治理層和管理層對舞弊行為的態(tài)度

C.實(shí)施舞弊的機(jī)會

D.為舞弊行為尋找借口的能力

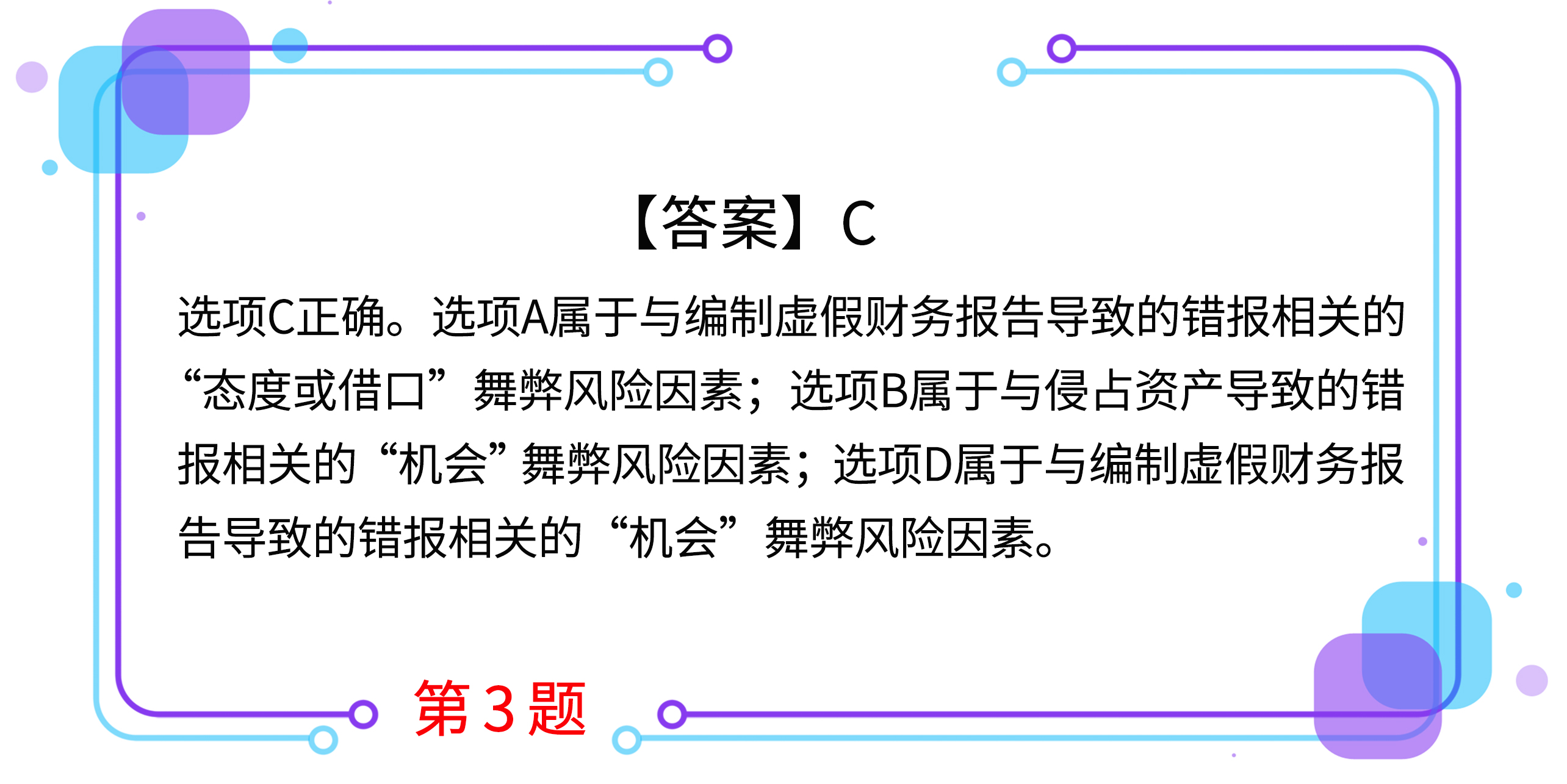

3.下列舞弊風(fēng)險(xiǎn)因素中,與實(shí)施舞弊的動(dòng)機(jī)或壓力相關(guān)的是( ),。(2015年)

A.非財(cái)務(wù)管理人員過度參與會計(jì)政策的選擇或重大會計(jì)估計(jì)的確定

B.職責(zé)分離或獨(dú)立審核不充分

C.管理層在被審計(jì)單位中擁有重大經(jīng)濟(jì)利益

D.組織結(jié)構(gòu)過于復(fù)雜,存在異常的法律實(shí)體或管理層級

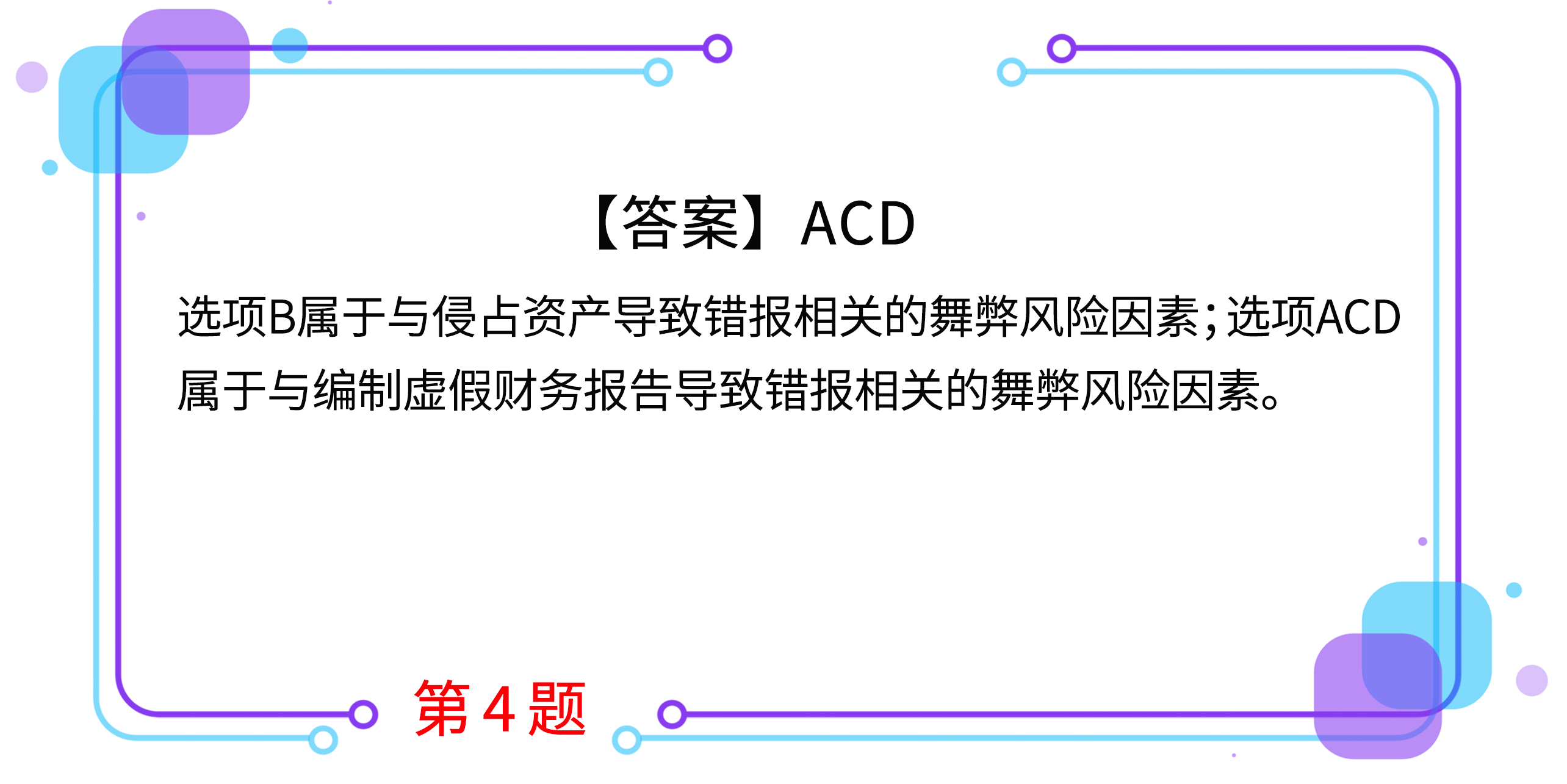

4.下列舞弊風(fēng)險(xiǎn)因素中,,與編制虛假財(cái)務(wù)報(bào)告相關(guān)的有( ),。(2015年)

A.在非所有者管理的主體中,管理層由一人或少數(shù)人控制,,且缺乏補(bǔ)償性控制

B.對高級管理人員支出的監(jiān)督不足

C.會計(jì)系統(tǒng)和信息系統(tǒng)無效

D.利用商業(yè)中介進(jìn)行交易,,但缺乏明顯的商業(yè)理由

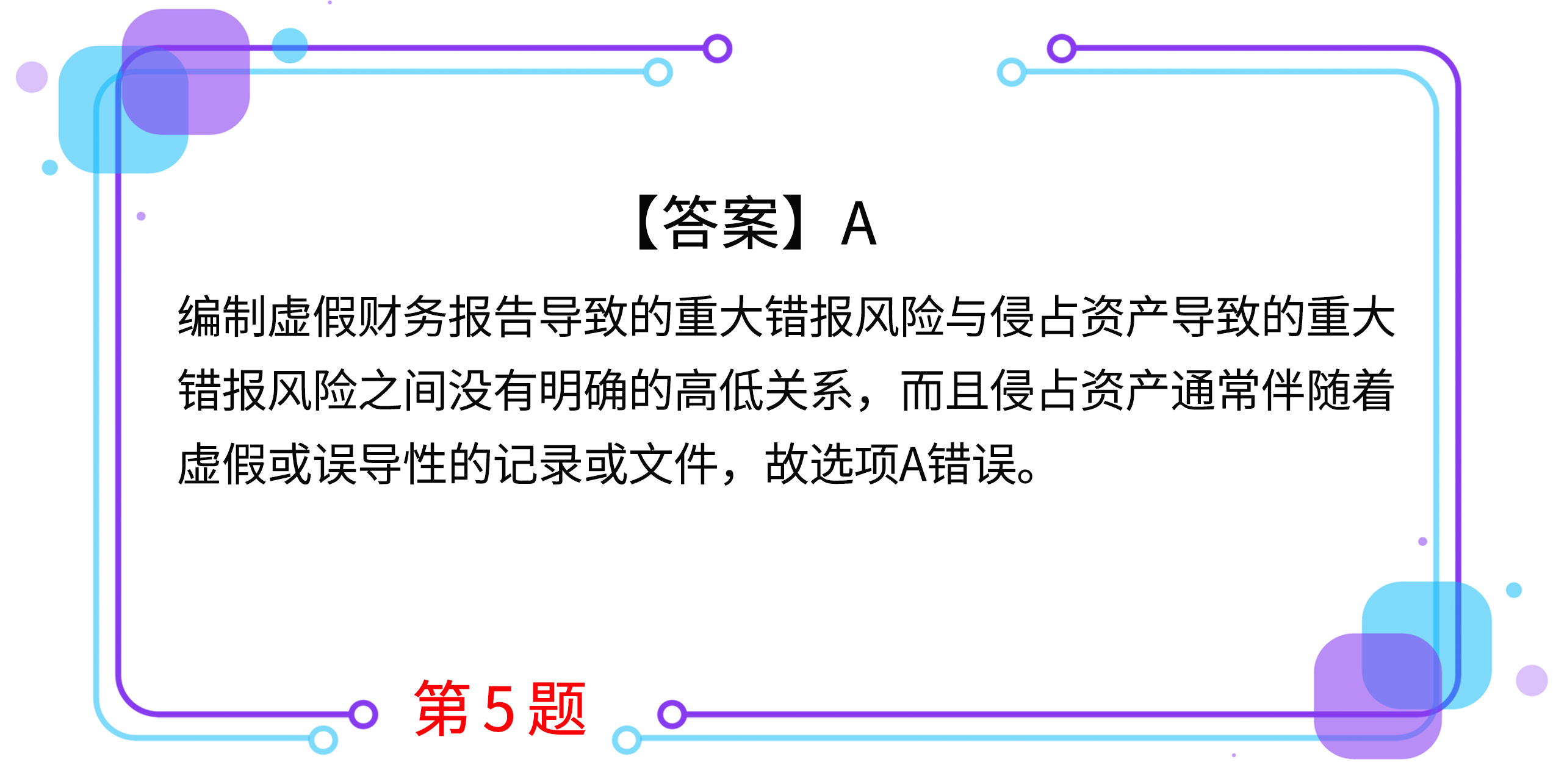

5.下列有關(guān)舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)的說法中,錯(cuò)誤的是( ),。(2014年)

A.編制虛假財(cái)務(wù)報(bào)告導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn),,大于侵占資產(chǎn)導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)

B.舞弊導(dǎo)致的重大錯(cuò)報(bào)未被發(fā)現(xiàn)的風(fēng)險(xiǎn),大于錯(cuò)誤導(dǎo)致的重大錯(cuò)報(bào)未被發(fā)現(xiàn)的風(fēng)險(xiǎn)

C.所有被審計(jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn)

D.收入確認(rèn)存在舞弊風(fēng)險(xiǎn)的假設(shè)可能不適用于所有審計(jì)項(xiàng)目

按住圖片左右滑動(dòng)

2021年注冊會計(jì)師考試,,想讓學(xué)習(xí)更高效,,自測習(xí)題不能少,!為了幫助大家順利通關(guān),東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實(shí)基礎(chǔ),、不斷提升,海量習(xí)題,,隨心練,!

題庫")

(本文為東奧會計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號