2022年注冊會計師考試每日一練匯總10.13

世上無難事,,只怕有心人,。2023年注冊會計師考試預(yù)習(xí)備考已經(jīng)開始,,堅持做題有利于鞏固所學(xué),。以下是東奧會計在線為您整理的注冊會計師考試每日一練習(xí)題,,快來做題吧!

會計

【單選】

【答案】A

【解析】選項A,,可比性要求企業(yè)提供的會計信息應(yīng)當(dāng)具有可比性:(1)同一企業(yè)對于不同時期發(fā)生的相同或者相似的交易或者事項,,應(yīng)當(dāng)采用一致的會計政策,不得隨意變更,;(2)不同企業(yè)同一會計期間發(fā)生的相同或者相似的交易或者事項,,應(yīng)當(dāng)采用規(guī)定的會計政策,確保會計信息口徑一致,、相互可比,。即對于相同或者相似的交易或者事項,不同企業(yè)應(yīng)當(dāng)采用一致的會計政策,,以使不同企業(yè)按照一致的確認(rèn),、計量和報告基礎(chǔ)提供有關(guān)會計信息。

審計

【多選】

【答案】A,B,C,D

【解析】影響注冊會計師考慮在何時實施審計程序的其它相關(guān)因素包括:

(1)控制環(huán)境。

(2)何時能得到相關(guān)信息,。

(3)錯報風(fēng)險的性質(zhì),。

(4)審計證據(jù)適用的期間或時點,。

(5)編制財務(wù)報表的時間,尤其是編制某些披露的時間,,這些披露為資產(chǎn)負(fù)債表,、利潤表、所有者權(quán)益變動表或現(xiàn)金流量表中記錄的金額提供了進一步解釋,。

稅法

【單選】

【答案】A

【解析】(1)選項A:外購已稅煙絲連續(xù)生產(chǎn)卷煙屬于稅法規(guī)定的可以扣除外購應(yīng)稅消費品已納消費稅額的情形,;

(2)選項BCD:都屬于不得扣除外購應(yīng)稅消費品已納消費稅的情形。

【考點提煉】參見2021年試題計算問答題第3題【考點提煉】(1)部分內(nèi)容,。

【易錯易混】

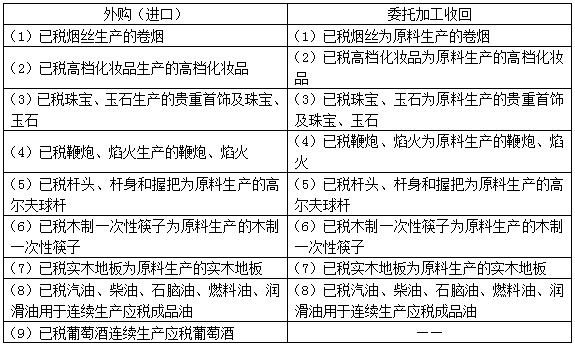

【相關(guān)鏈接】應(yīng)稅消費品已納稅款的扣除:外購vs委托加工收回(前8項一致)

經(jīng)濟法

【單選】

【答案】D

【解析】(1)選項A:只是約定商談,,不影響法律關(guān)系,不屬于民事法律行為,;(2)選項B:屬于“山盟海誓”,,不產(chǎn)生民事法律關(guān)系,不屬于民事法律行為,;(3)選項C:屬于侵權(quán)行為,是事實行為,。

財管

【單選】

【答案】C

【解析】對于單一投資項目而言,,凈現(xiàn)值大于0,則等額年金大于0,、現(xiàn)值指數(shù)大于1,、內(nèi)含報酬率大于項目資本成本,,項目未來現(xiàn)金凈流量總現(xiàn)值補償了原始投資額現(xiàn)值后還有剩余,即動態(tài)回收期小于項目使用壽命,。所以,,選項A、B,、D正確,,選項C錯誤。

戰(zhàn)略

【單選】

【答案】D

【解析】制造柔性是指企業(yè)面臨市場機遇時在組織和生產(chǎn)方面體現(xiàn)出來的快速而又低成本地適應(yīng)市場需求,,反映了企業(yè)生產(chǎn)運作系統(tǒng)對外部環(huán)境做出反應(yīng)的能力,,選項D正確。

題")

題")

有目標(biāo)的做一件事,,順利完成會很有成就感,。以上的注冊會計師考試每日一練習(xí)題,希望大家堅持每天練習(xí),,預(yù)祝大家順利通過注會考試,。

注:以上習(xí)題內(nèi)容出自東奧教研團隊

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號