2022年注冊會(huì)計(jì)師考試每日一練匯總8.14

堅(jiān)持不懈,,成功近在眼前,!2022年注冊會(huì)計(jì)師考試時(shí)間是8月26-28日,備考已經(jīng)進(jìn)入沖刺階段,以下是注冊會(huì)計(jì)師考試每日一練習(xí)題,快來打卡做題吧,!

![]() 相關(guān)閱讀:注冊會(huì)計(jì)師8月每日一練匯總

相關(guān)閱讀:注冊會(huì)計(jì)師8月每日一練匯總

會(huì)計(jì)

【多選】

【答案】B,C

【解析】選項(xiàng)A,,屬于本期發(fā)生的交易或者事項(xiàng)與以前相比具有本質(zhì)差別而采用新的會(huì)計(jì)政策,,不屬于會(huì)計(jì)政策變更,;選項(xiàng)B和C,屬于會(huì)計(jì)政策變更,,采用未來適用法處理,,無須調(diào)整期初留存收益;選項(xiàng)D,,屬于會(huì)計(jì)政策變更,,采用追溯調(diào)整法進(jìn)行會(huì)計(jì)處理,應(yīng)調(diào)整期初留存收益,。

審計(jì)

【多選】

【答案】 A,B,D

【解析】選項(xiàng)A錯(cuò)誤,如果注冊會(huì)計(jì)師確定不存在需要在審計(jì)報(bào)告中溝通的關(guān)鍵審計(jì)事項(xiàng),,應(yīng)當(dāng)與治理層溝通,;選項(xiàng)B錯(cuò)誤,注冊會(huì)計(jì)師應(yīng)當(dāng)從與治理層溝通的事項(xiàng)中確定在執(zhí)行審計(jì)工作時(shí)重點(diǎn)關(guān)注過的事項(xiàng),,再從“在執(zhí)行審計(jì)工作時(shí)重點(diǎn)關(guān)注過的事項(xiàng)”中確定哪些事項(xiàng)對本期財(cái)務(wù)報(bào)表審計(jì)最為重要,,從而構(gòu)成關(guān)鍵審計(jì)事項(xiàng);選項(xiàng)D錯(cuò)誤,,如果被審計(jì)單位運(yùn)用持續(xù)經(jīng)營假設(shè)是適當(dāng)?shù)?,但存在重大不確定性,且財(cái)務(wù)報(bào)表對重大不確定性已作出充分披露,,注冊會(huì)計(jì)師應(yīng)當(dāng)在審計(jì)報(bào)告中增加“與持續(xù)經(jīng)營相關(guān)的重大不確定性”部分予以反映,。

稅法

【單選】

【答案】D

【解析】 (1)境內(nèi)機(jī)構(gòu)在境外發(fā)生的差旅、會(huì)議,、商品展銷等各項(xiàng)費(fèi)用無須進(jìn)行稅務(wù)備案(選項(xiàng)AC),;(2)境內(nèi)機(jī)構(gòu)發(fā)生在境外的進(jìn)出口貿(mào)易傭金、保險(xiǎn)費(fèi)、賠償款無須進(jìn)行稅務(wù)備案(選項(xiàng)B),;境內(nèi)機(jī)構(gòu)向境外單筆支付5萬美元以上的旅游服務(wù)費(fèi),,需要進(jìn)行稅務(wù)備案(選項(xiàng)D)。

經(jīng)濟(jì)法

【單選】

【答案】C

【解析】 選項(xiàng)C:因稅收、繼承,、贈(zèng)與可以依法無償取得票據(jù)的,不受給付對價(jià)的限制,。但是,,所享有的票據(jù)權(quán)利不得優(yōu)于其前手的權(quán)利

財(cái)管

【單選】

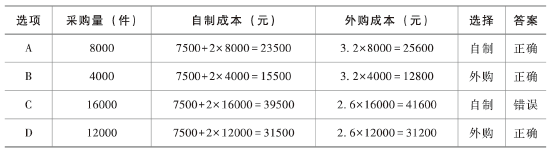

甲公司是一家電子計(jì)算器制造商,計(jì)算器外殼可以自制或外購,。如果自制,,需為此購置一臺(tái)專用設(shè)備,購價(jià)7500元(使用1年,,無殘值,,最大產(chǎn)能20000件),單位變動(dòng)成本2元,。如果外購,,采購量10000件以內(nèi),單位報(bào)價(jià)3.2元,;采購量10000件及以上,,單位報(bào)價(jià)可優(yōu)惠至2.6元[1]。下列關(guān)于自制或外購決策的說法中,,正確的有( ?。?/p>

【答案】A,B,D

【解析】

戰(zhàn)略

【單選】

【答案】D

【解析】選項(xiàng)A的考核機(jī)制易誘發(fā)舞弊,;選項(xiàng)B中的總經(jīng)理對于違反職業(yè)道德操守的行為沒有一視同仁進(jìn)行處理,;選項(xiàng)C中的經(jīng)辦人和復(fù)核人的戀愛關(guān)系容易形成串謀,使內(nèi)部控制制度失效,;選項(xiàng)D的做法符合財(cái)產(chǎn)保護(hù)控制,,為本題正確答案。

練習(xí)題")

計(jì)師練習(xí)題")

所有的成功都離不開努力和勤奮,。以上的2022年注冊會(huì)計(jì)師考試每日一練習(xí)題,,希望大家堅(jiān)持每天練習(xí),預(yù)祝大家早日通過注冊會(huì)計(jì)師考試,。

注:以上習(xí)題內(nèi)容出自東奧教研團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

注冊會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會(huì)名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)