2021年注冊會計師考試每日一練匯總5.30

人生如同故事,重要的并不在有多長,,而是在有多好。小編為考生們整理了注冊會計師每日一練習題,,希望大家堅持練習!

相關閱讀:2021年注冊會計師5月每日一練匯總

相關閱讀:2021年注冊會計師5月每日一練匯總

會計

【單選】

甲公司2×20年1月1日按面值發(fā)行分期付息、到期還本的公司債券100萬張,,另支付發(fā)行手續(xù)費5萬元。該債券每張面值為100元,,期限為5年,票面年利率為4%,。下列會計處理中正確的是( ),。(★★)

A.發(fā)行公司債券時支付的手續(xù)費直接計入財務費用

B.應付債券初始確認金額為9995萬元

C.2×20年應確認的利息費用為400萬元

D.發(fā)行的公司債券按面值總額確認為負債

【答案】B

【解析】發(fā)行公司債券時支付的手續(xù)費計入應付債券的初始入賬金額,,選項A錯誤;應付債券初始確認金額=100×100-5=9995(萬元),選項B正確,,選項D錯誤;2×20年應確認應付利息400萬元(面值10000×票面利率4%),,利息費用應按期初攤余成本和實際利率計算確認,,選項C錯誤,。

審計

【單選】

注冊會計師在評價專家的工作是否足以實現(xiàn)審計目的時,下列各項中,,無須評價的是( )。

A.專家工作結果或結論的合理性和相關性

B.專家工作涉及使用的所有假設和方法與注冊會計師采用假設和方法的一致性

C.專家工作結果或結論與其他審計證據(jù)的一致性

D.專家工作涉及使用的重要原始數(shù)據(jù)的相關性,、完整性和準確性

【答案】B

【解析】注冊會計師應當評價專家的工作是否足以實現(xiàn)審計目的,包括:(1)專家的工作結果或結論的相關性和合理性,,以及與其他審計證據(jù)的一致性(選項A,、C);(2)如果專家的工作涉及使用重要的假設和方法,,這些假設和方法在具體情況下的相關性和合理性(選項B錯誤);(3)如果專家的工作涉及使用重要的原始數(shù)據(jù),這些原始數(shù)據(jù)的相關性,、完整性和準確性(選項D)。

稅法

【單選】

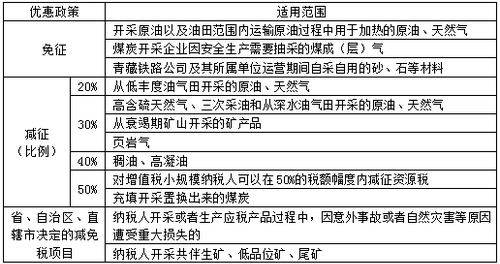

下列開采資源的情形中,,依法免征資源稅的是( ),。

A.開采稠油

B.煤炭開采企業(yè)因安全生產(chǎn)需要抽采的煤層氣

C.從衰竭期礦山開采的礦產(chǎn)品

D.開采頁巖氣

【答案】B

【解析】(1)選項A:開采稠油不免征資源稅,,但減征40%;(2)選項B:煤炭開采企業(yè)因安全生產(chǎn)需要抽采的煤成(層)氣免征資源稅;(3)選項C:從衰竭期礦山開采的礦產(chǎn)品減征30%資源稅;(4)選項D:自2018年4月1日至2021年3月31日,,對頁巖氣資源稅(按6%的規(guī)定稅率)減征30%,。

【本題考點】資源稅稅收優(yōu)惠

【考點提煉】考生要注意區(qū)分資源稅的不同減免稅優(yōu)惠,尤其需注意減稅類政策的四檔減征比例:

經(jīng)濟法

【單選】

投資者保護機構受一定數(shù)量投資者的委托,,可以作為代表人參加虛假陳述等證券民事賠償訴訟。該“一定數(shù)量投資者”為( ),。

A.10名以上投資者

B.30名以上投資者

C.50名以上投資者

D.100名以上投資者

【答案】C

【解析】投資者保護機構受“50名以上”投資者委托,可以作為代表人參加訴訟,,并為經(jīng)證券登記結算機構確認的權利人依照規(guī)定向人民法院登記,,但投資者明確表示不愿意參加該訴訟的除外,。

財管

【單選】

嘉實公司2019年的利潤留存率為45%,凈利潤和股利的增長率均為6%,。該公司股票的β值為1.5,國庫券利率為3%,,市場平均股票報酬率為9.5%,。則該公司2019年的本期市盈率為( ),。

A.A.9.28

B.8.64

C.10.16

D.10.37

【答案】B

【解析】本題的主要考查點是本期市盈率的計算。

股權成本=3%+1.5×(9.5%-3%)=12.75%

本期市盈率=[股利支付率×(1+增長率)]/(股權成本-增長率)=[(1-45%)×(1+6%)]/(12.75%-6%)=8.64,。

戰(zhàn)略

【多選】

靚影公司是一家經(jīng)營照相、沖印,、彩擴的企業(yè),。靚影公司應當采用的競爭戰(zhàn)略有( ),。

A.聚焦細分市場需求,如婚慶大尺寸照片的拍攝,、沖印、美化等

B.適應多樣化的顧客需求,開發(fā)多種服務品種

C.增加服務的附加價值,,如在顧客等候時提供茶水,、雜志等

D.連鎖經(jīng)營或特許經(jīng)營,,將服務點分散在居民生活區(qū)中間

【答案】A,C,D

【解析】在一般的情況下,零散產(chǎn)業(yè)由很多中,、小型企業(yè)構成。零散產(chǎn)業(yè)存在于經(jīng)濟活動的許多領域中,,如一些傳統(tǒng)服務業(yè)——快餐業(yè),、洗衣業(yè),、照相業(yè)等都屬于這種產(chǎn)業(yè)。故可以認為靚影公司是零散產(chǎn)業(yè)中的企業(yè),。零散產(chǎn)業(yè)的戰(zhàn)略選擇:①克服零散——獲得成本優(yōu)勢,,其中克服零散的途徑包括連鎖經(jīng)營或特許經(jīng)營(選項D),、技術創(chuàng)新以創(chuàng)造規(guī)模經(jīng)濟和盡早發(fā)現(xiàn)產(chǎn)業(yè)趨勢;②增加附加價值——提高產(chǎn)品差異化程度(選項C);③專門化——目標集聚(選項A),。因此,選項A,、C,、D正確,。

【關鍵點】零散產(chǎn)業(yè)最忌諱大而全,不要試圖滿足所有人的需求,。

重要的不是知識的數(shù)量,,而是知識的質量,,有些人知道很多很多,但卻不知道最有用的東西,。小編為考生整理的注會考試習題,希望考生們可以堅持練習。

注:以上習題內容出自東奧教研團隊

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號