2020年注冊會計師考試每日一練匯總9.22

每一個成功者都有一個開始,。勇于開始,才能找到成功的路,。小編將持續(xù)整理注冊會計師每日一練習題,,希望能夠幫助各位考生高效備考,輕松過關(guān),!

相關(guān)閱讀:2020年注會9月每日一練匯總

相關(guān)閱讀:2020年注會9月每日一練匯總

會計

【單選】

下列關(guān)于合并范圍的說法中,,錯誤的是( )。

A.在判斷投資方是否擁有被投資方的權(quán)力時,,應(yīng)僅考慮投資方和其他方享有的實質(zhì)性權(quán)利

B.在判斷投資方是否擁有被投資方的權(quán)力時,,應(yīng)考慮投資方和其他方享有的保護性權(quán)利和實質(zhì)性權(quán)利

C.實質(zhì)性權(quán)利通常是當前可執(zhí)行的權(quán)力,但某些情況下目前不可行使的權(quán)利也可能是實質(zhì)性權(quán)利

D.投資方僅僅持有保護性權(quán)力不能對被投資方實施控制,,也不能阻止其他方對被投資方實施控制

【答案】B

【解析】選項B,,在判斷投資方是否擁有對被投資方的權(quán)力時,應(yīng)僅考慮投資方及其他方享有的實質(zhì)性權(quán)利,,不考慮保護性權(quán)利,。

審計

【單選】

下列各項中,注冊會計師檢查存貨可變現(xiàn)凈值的計量是否合理時應(yīng)充分關(guān)注的是( ),。

A.被審計單位是否不存在不誠信的情況

B.被審計單位存貨可變現(xiàn)凈值的確定及存貨跌價準備的計提

C.被審計單位是否阻撓實施函證程序

D.被審計單位存貨是否真實存在

【答案】B

【解析】選項B恰當,,在存貨計價審計中,由于被審計單位對期末存貨采用成本與可變現(xiàn)凈值孰低的方法計價,,所以注冊會計師應(yīng)充分關(guān)注其對存貨可變現(xiàn)凈值的確定及存貨跌價準備的計提,。

稅法

【多選】

下列行為不征收土地增值稅的有( ),。

A.村委會進行集體土地承包流轉(zhuǎn)的土地

B.企業(yè)以房地產(chǎn)抵債

C.事業(yè)單位出租閑置房產(chǎn)

D.政府向國有企業(yè)出讓土地使用權(quán)

【答案】A,C,D

【解析】土地增值稅只對轉(zhuǎn)讓國有土地使用權(quán)的行為課稅,集體土地承包流轉(zhuǎn)和出讓國有土地的行為均不征稅,。參考教材P489-P491;參考輕一P543

經(jīng)濟法

【單選】

根據(jù)對外貿(mào)易法律制度的規(guī)定,,任何國家或地區(qū)在貿(mào)易方面對我國采取歧視性的禁止、限制或其他措施的,,我國可以根據(jù)實際情況對該國家或地區(qū)采取相應(yīng)措施體現(xiàn)了對外貿(mào)易中的( ),。

A.互惠對等原則

B.非歧視原則

C.平等互利原則

D.公平自由原則

濟法")

【答案】A

【解析】任何國家或地區(qū)在貿(mào)易方面對我國采取歧視性的禁止、限制或其他類似措施的,,我國可以根據(jù)實際情況對該國家或地區(qū)采取相應(yīng)措施體現(xiàn)了對外貿(mào)易中的互惠對等原則。

財管

【單選】

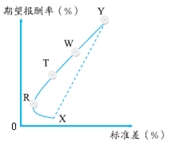

甲公司擬投資于兩種證券X和Y,,兩種證券期望報酬率的相關(guān)系數(shù)為0.3,。根據(jù)投資X和Y的不同資金比例測算,投資組合期望報酬率與標準差的關(guān)系如下圖所示,。甲公司投資組合的有效組合是( ),。

A.XR曲線

B.X、Y點

C.RY曲線

D.XRY曲線

【答案】C

【解析】從最小方差組合點到最高期望報酬率組合點的那段曲線為有效集,,所以選項C正確,。

戰(zhàn)略

【多選】

為解決“隧道挖掘”問題,保護中小股東權(quán)益的主要舉措包括( ),。

A.累積投票制

B.建立有效的股東民事賠償制度

C.建立表決權(quán)排除制度

D.完善小股東的代理投票權(quán)

略")

【答案】A,B,C,D

【解析】選項A,、B、C,、D均是保護中小股東權(quán)益的主要舉措,,此外,還有建立股東退出機制,。因此,,選項A、B,、C,、D均正確。

若不給自己設(shè)限,,則人生中就沒有限制你發(fā)揮的藩籬,。小編為考生整理的注會考試習題,希望大家能夠堅持每日練習,。

注:以上習題內(nèi)容出自東奧教研團隊

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號