由淺入深學(xué)注會(huì):隱名股東有哪些風(fēng)險(xiǎn),?代持股還原是否需要交個(gè)稅?

3科

日均>3h

2023年注會(huì)考試時(shí)間是8月25日-27日,,除了理論知識(shí),,相信考生們對(duì)實(shí)務(wù)問題也比較關(guān)注。東奧會(huì)計(jì)在線將帶領(lǐng)大家了解股東的分類,,透過分類來看不同股東背后到底有哪些財(cái)務(wù)上的區(qū)別,。

今日話題:隱名股東有哪些風(fēng)險(xiǎn)?代持股還原是否需要交個(gè)稅,?

|

|

|

注會(huì)系列文章匯編")

課程開講")

輕一上市,!送全套電子書")

注會(huì):隱名股東有哪些風(fēng)險(xiǎn),?代持股還原是否需要交個(gè)稅,?")

提到公司,,我們就會(huì)想到股東,按照不同的方向,,股東也有不同的分類,。以出資的實(shí)際情況與登記記載是否一致,我們把公司股東分為隱名股東和顯名股東,。

險(xiǎn),?")

隱名股東的法律風(fēng)險(xiǎn)主要體現(xiàn)在設(shè)定股權(quán)代持階段,、股權(quán)代持期間,、股權(quán)代持還原階段,主要圍繞的都是股權(quán)代持問題,。

代持,?")

出于企業(yè)股權(quán)結(jié)構(gòu)穩(wěn)定的需要或者是出資人個(gè)人身份等原因,,股權(quán)代持是一種常見的現(xiàn)象,。股權(quán)代持是指股權(quán)的實(shí)際出資人(隱名股東)與公司公開文件以及工商登記中的股東(名義股東)相分離,隱名股東通過與名義股東約定,,由名義股東代為履行股東權(quán)利義務(wù),。

那么當(dāng)代持股還原,代持人轉(zhuǎn)讓代持的股權(quán)給隱名股東時(shí),,是否還需要交個(gè)稅,?

■ 觀點(diǎn)1

在相關(guān)文件中并沒有指出關(guān)于代持股的處理,,也就是說按照個(gè)稅規(guī)定的話,持有期間產(chǎn)生利潤后,,轉(zhuǎn)讓給實(shí)際持有人是需要按照財(cái)產(chǎn)轉(zhuǎn)讓所得來繳納個(gè)稅的,。

■ 觀點(diǎn)2

但在實(shí)務(wù)中,也有部分人認(rèn)為,,依據(jù)實(shí)質(zhì)課稅原則,,因代持還原過程中股權(quán)的實(shí)際持有人并沒有發(fā)生變化,最終控制方都是同一人,,代持股的還原并非真正意義上的股權(quán)轉(zhuǎn)讓,,不應(yīng)當(dāng)做股權(quán)轉(zhuǎn)讓來處理,因此無需繳納個(gè)人所得稅,。

作者查閱了相關(guān)網(wǎng)站和一些案例,都沒有找到關(guān)于代持股轉(zhuǎn)讓的明確規(guī)定,,網(wǎng)上給出的參考是,,由于待轉(zhuǎn)協(xié)議等存在作假的風(fēng)險(xiǎn),以及稅務(wù)機(jī)關(guān)無權(quán)對(duì)相關(guān)證明做出真?zhèn)伪鎰e,,稅務(wù)機(jī)關(guān)普遍都是作為股權(quán)轉(zhuǎn)讓來交20%的個(gè)人所得稅,,除非有法律的結(jié)果作為依據(jù)來認(rèn)定此次股權(quán)轉(zhuǎn)讓屬于代持股權(quán)。也就是說,,通常情況下稅務(wù)機(jī)關(guān)會(huì)“一刀切”,,按照財(cái)產(chǎn)轉(zhuǎn)讓所得來征稅,除非有法律結(jié)果做支撐,。

■ 官方答復(fù)

作者咨詢12366時(shí),,稅務(wù)服務(wù)人員給出答復(fù)(各地可能對(duì)政策解讀會(huì)有差異),股權(quán)從一個(gè)人名下轉(zhuǎn)移到另一個(gè)人名下,,構(gòu)成了股權(quán)轉(zhuǎn)讓,,需要按照規(guī)定繳稅。在實(shí)際生活中,,如果真的想要讓他人代為持股,,要做好轉(zhuǎn)讓時(shí)繳納個(gè)稅的準(zhǔn)備。當(dāng)然,,如果當(dāng)?shù)囟悇?wù)局支持實(shí)質(zhì)課稅的觀點(diǎn),,認(rèn)為不需要繳稅的除外。

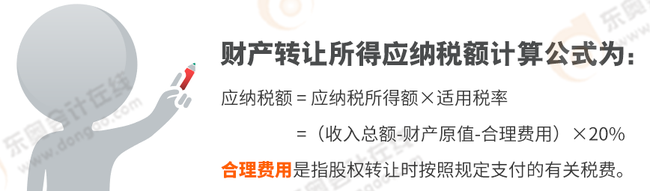

按照規(guī)定,,個(gè)人轉(zhuǎn)讓股權(quán),,以股權(quán)轉(zhuǎn)讓收入減除股權(quán)原值和合理費(fèi)用后的余額為應(yīng)納稅所得額,按“財(cái)產(chǎn)轉(zhuǎn)讓所得”繳納個(gè)人所得稅,。

按照規(guī)定,個(gè)人股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅,,以股權(quán)轉(zhuǎn)讓方為納稅人,,以受讓方為扣繳義務(wù)人,也就是代持股人作為納稅人,。所以,,如果替他人代持股,一定要簽好代持股協(xié)議,,白幫忙不算,,還要替對(duì)方繳納個(gè)稅。

知識(shí)點(diǎn)")

本文內(nèi)容涉及注會(huì)《經(jīng)濟(jì)法》科目知識(shí)點(diǎn)

■ 名義股東與實(shí)際出資人之間的關(guān)系:按約定

■ 對(duì)其他人:認(rèn)登記

際出資人要點(diǎn)綜述")

圖為名義股東與實(shí)際出資人要點(diǎn)綜述——來自2023年注會(huì)基礎(chǔ)班黃潔洵老師講義

稅法名師介紹")

| 郭守杰老師簡介: 經(jīng)濟(jì)學(xué)博士,,中國財(cái)政科學(xué)研究院博士后,。1995年開始從事《經(jīng)濟(jì)法》考試輔導(dǎo),1998年開始編著“輕松過關(guān)?”系列圖書,。

|

擊試聽")

| 黃潔洵老師簡介: 西南政法大學(xué)經(jīng)濟(jì)法學(xué)碩士,、中國注冊(cè)會(huì)計(jì)師(非執(zhí)業(yè)),法律職業(yè)資格,,擁有多年的銀行,、資產(chǎn)管理公司法務(wù)經(jīng)驗(yàn)。2007年起開始從事注冊(cè)會(huì)計(jì)師考試教學(xué),,2009年起開始從事會(huì)計(jì)職稱考試和稅務(wù)師考試教學(xué),。編著的“輕松過關(guān)?”系列輔導(dǎo)書,內(nèi)容清晰,、重點(diǎn)突出,、歸納完整、解析詳細(xì),。

|

| 蘇蘇老師簡介: 中國人民大學(xué)會(huì)計(jì)學(xué)博士,,中國注冊(cè)會(huì)計(jì)師,中國稅務(wù)師,,注冊(cè)資產(chǎn)評(píng)估師,。06年開始從事初級(jí)會(huì)計(jì)職稱、中級(jí)會(huì)計(jì)職稱,、注冊(cè)會(huì)計(jì)師,、中級(jí)經(jīng)濟(jì)師等相關(guān)考試輔導(dǎo)教學(xué)及圖書編寫。

|

| 馬兆瑞老師簡介: 天津財(cái)經(jīng)大學(xué)教授,,碩士研究生導(dǎo)師,,稅法專家。編寫過多部注冊(cè)會(huì)計(jì)師考試輔導(dǎo)教材,同時(shí)具備豐富的教學(xué)經(jīng)驗(yàn)及考前輔導(dǎo)經(jīng)驗(yàn),,授課生動(dòng),、邏輯嚴(yán)謹(jǐn)、深入淺出,。

|

| 陳小球老師簡介: 清華大學(xué)碩士,,特許金融分析師(一次性全優(yōu)通過CFA一級(jí)考試),注冊(cè)會(huì)計(jì)師,,稅務(wù)師,,法律職業(yè)資格,注冊(cè)造價(jià)工程師,,注冊(cè)咨詢工程師,,一級(jí)建造師,勘察設(shè)計(jì)注冊(cè)公用設(shè)備師,,注冊(cè)消防工程師,。

|

| 陸中寶老師簡介: 法學(xué)碩士,副教授,,企業(yè)法律顧問,。2002年起開始從事會(huì)計(jì)職稱和注冊(cè)會(huì)計(jì)師經(jīng)濟(jì)法課程的考前輔導(dǎo),在北京,、上海、廣州,、南京等地串講授課,。

|

隱名股東有哪些風(fēng)險(xiǎn)?代持股還原是否需要交個(gè)稅,?看了本文后,,相信大家已經(jīng)有了更深層次的了解。2023年注會(huì)考試備考正在進(jìn)行,,下期我們來探討自然人股東和法人股東的納稅差異,,誰更適宜做股東相關(guān)的話題,敬請(qǐng)期待,!

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,,轉(zhuǎn)載請(qǐng)注明來自東奧會(huì)計(jì)在線)

精選推薦

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽 | 注會(huì)名師 | 直播課 | 產(chǎn)品常見問題

-

考試題庫

-

互動(dòng)交流

-

東奧書店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)