由淺入深學(xué)注會(huì):財(cái)報(bào)原來(lái)如此簡(jiǎn)單,?財(cái)務(wù)三大報(bào)表深度解讀

3科

日均>3h

各位注會(huì)考生對(duì)財(cái)務(wù)報(bào)表并不陌生,,財(cái)會(huì)工作者更是經(jīng)常與財(cái)務(wù)報(bào)表打交道,。大家最熟悉的三大財(cái)務(wù)報(bào)表包括資產(chǎn)負(fù)債表,、利潤(rùn)表和現(xiàn)金流量表,,其中資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的報(bào)表,利潤(rùn)表是指反映企業(yè)在一定會(huì)計(jì)期間的經(jīng)營(yíng)成果的報(bào)表,現(xiàn)金流量表是反映企業(yè)在一定會(huì)計(jì)期間現(xiàn)金和現(xiàn)金等價(jià)物流入和流出的報(bào)表(現(xiàn)金流量)。

注會(huì):財(cái)報(bào)原來(lái)如此簡(jiǎn)單,?財(cái)務(wù)三大報(bào)表深度解讀")

應(yīng)該說(shuō)財(cái)會(huì)行業(yè)沒(méi)有誰(shuí)不知道財(cái)務(wù)報(bào)表,,但真正能夠去解讀財(cái)務(wù)報(bào)表,,能夠利用財(cái)報(bào)進(jìn)行分析的人確是寥寥無(wú)幾,尤其是在各種現(xiàn)代化的財(cái)報(bào)軟件都可以直接輸出財(cái)務(wù)報(bào)表的情況下,,大家對(duì)財(cái)報(bào)內(nèi)在的勾稽關(guān)系關(guān)注就更少了,。財(cái)報(bào)能夠反映一個(gè)公司的財(cái)務(wù)狀況、經(jīng)營(yíng)結(jié)果和現(xiàn)金流量,,其中財(cái)務(wù)狀況是最基礎(chǔ)的,。今天,東奧會(huì)計(jì)在線就以資產(chǎn)負(fù)債表為例,,為大家作出解讀,一起來(lái)看看吧,!

于資產(chǎn)負(fù)債表")

資產(chǎn)負(fù)債表分為左右兩部分,,左邊是資產(chǎn),右邊是負(fù)債和所有者權(quán)益,,兩邊的關(guān)系是左邊=右邊,,即資產(chǎn)=負(fù)債+所有者權(quán)益。如何理解這個(gè)等式呢,?大家可以將左邊看做是公司現(xiàn)階段所擁有的財(cái)產(chǎn),,將右邊看做是左邊所擁有財(cái)產(chǎn)的來(lái)源方式,一般來(lái)源方式有三種,,一種是初始股東投入,,一種是外面借入,,還有一種是公司運(yùn)營(yíng)期間經(jīng)營(yíng)所得。

>>>以一家公司為例(為達(dá)到簡(jiǎn)單易懂的效果,,本文不涉及任何稅)

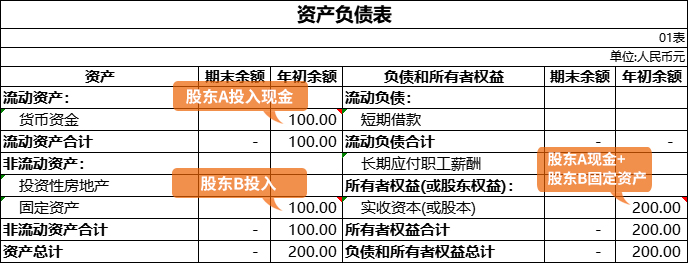

假如有2個(gè)股東,,分別出資100萬(wàn)成立一個(gè)公司,其中股東A以貨幣資產(chǎn)出資,,股東B以固定資產(chǎn)出資,,那么初始的資產(chǎn)負(fù)債表就是左邊期初貨幣資金100萬(wàn)元,固定資產(chǎn)100萬(wàn)元,,資產(chǎn)總計(jì)200萬(wàn)元,。這200萬(wàn)元的資產(chǎn)怎么來(lái)的呢?看看右邊的實(shí)收資本期初200萬(wàn)元,,原來(lái)都是股東投入,。

接下來(lái),企業(yè)開(kāi)始正式運(yùn)營(yíng),,計(jì)劃從外面進(jìn)貨50萬(wàn)元,,購(gòu)買無(wú)形資產(chǎn)60萬(wàn)元,總計(jì)110萬(wàn)元,,而公司的貨幣資金只有100萬(wàn),,缺口10萬(wàn)元計(jì)劃去借。此時(shí),,公司有期末存貨50萬(wàn)元,,固定資產(chǎn)100萬(wàn)元,無(wú)形資產(chǎn)60萬(wàn)元,,資產(chǎn)總計(jì)210萬(wàn)元,,這210萬(wàn)元的資產(chǎn)來(lái)源呢?同樣是看右面,,外面有短期借款10萬(wàn)元,,股東投入200萬(wàn)元。

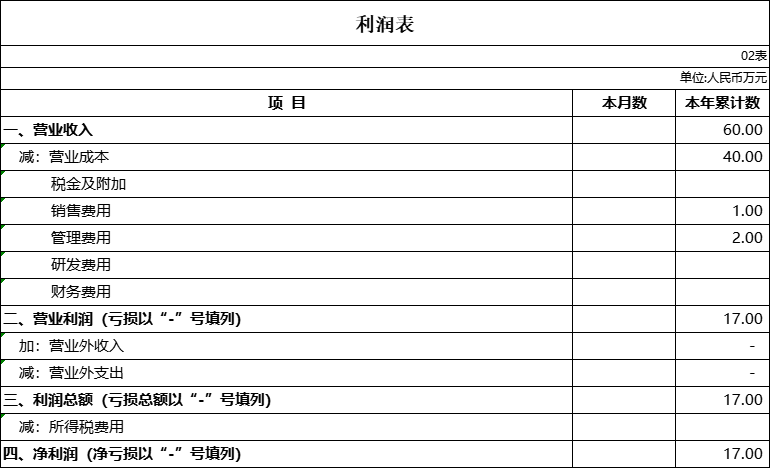

是不是很好理解,!趁熱做個(gè)小測(cè)試,,如果公司賣出了60萬(wàn)元的商品,現(xiàn)金收款,,該批商品成本是40萬(wàn)元,,大家想一想該如何填列資產(chǎn)負(fù)債表。先不要急著看下方答案,,一定要?jiǎng)幽X想一想哦,!

因?yàn)楝F(xiàn)金收款所以期末貨幣資金增加60萬(wàn)元,相應(yīng)減少存貨的成本40萬(wàn)元,,左邊資產(chǎn)變成230萬(wàn)元,,銷售商品讓資產(chǎn)增加20萬(wàn)元,,這20萬(wàn)元就是第三種來(lái)源,即公司的利潤(rùn),,在資產(chǎn)負(fù)債表上未分配利潤(rùn)中表示,。

通過(guò)上面的舉例,是不是很容易理解資產(chǎn)負(fù)債表了呢,?概括來(lái)說(shuō)就是左邊代表著現(xiàn)在公司各種形式的資產(chǎn),,這些資產(chǎn)是怎么來(lái)的呢?都是右面的負(fù)債和所有者權(quán)益來(lái)提供的,,代表著公司從外面借款了多少,,股東投入了多少,公司給股東賺了多少,。下面有新版財(cái)務(wù)報(bào)表供大家下載,,大家也可以試著舉例填列。

于三大報(bào)表之間的關(guān)系")

說(shuō)完資產(chǎn)負(fù)債表,,再來(lái)說(shuō)一說(shuō)三大報(bào)表之間的關(guān)系,。

其一,資產(chǎn)負(fù)債表上期末未分配利潤(rùn)=期初余額+利潤(rùn)表上凈利潤(rùn)

其二,,現(xiàn)金流量表中第五項(xiàng)——現(xiàn)金及現(xiàn)金等價(jià)物凈增加額=資產(chǎn)負(fù)債表上貨幣資金期末-貨幣資金期初

來(lái)驗(yàn)證一下上面的關(guān)系,,接上例,公司經(jīng)營(yíng)期間發(fā)生了銷售費(fèi)用1萬(wàn)元,,管理費(fèi)用2萬(wàn)元,,全部用現(xiàn)金支付,利潤(rùn)由原來(lái)的20萬(wàn)變成了17萬(wàn)元,。利潤(rùn)變了會(huì)影響到資產(chǎn)負(fù)債表嗎,?答案是肯定的,資產(chǎn)負(fù)債表上現(xiàn)金減少3萬(wàn)元,,變成57萬(wàn)元,,左邊總體資產(chǎn)降為227萬(wàn)元,右面相應(yīng)的也應(yīng)該變?yōu)?27萬(wàn)元,,從來(lái)源上想,,少的3萬(wàn)元,一不影響借款,,二也不影響實(shí)收資本,那么,,受到影響的只能是未分配利潤(rùn),,未分配利潤(rùn)應(yīng)該是20-3=17,和利潤(rùn)表的凈利潤(rùn)相等,,關(guān)系成立,。

再來(lái)看第二個(gè)關(guān)系,,現(xiàn)金流量表上,經(jīng)營(yíng)活動(dòng)中,,銷售商品收到60萬(wàn)元現(xiàn)金,,購(gòu)買商品支出現(xiàn)金50萬(wàn)元,費(fèi)用類支出3萬(wàn)元,,經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金凈流量?jī)纛~為60-50-3=7萬(wàn)元,;投資活動(dòng)中,用60萬(wàn)元購(gòu)買的無(wú)形資產(chǎn),, 投資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為-60萬(wàn)元,;籌資活動(dòng)中,短期借款10萬(wàn)元,, 籌資活動(dòng)產(chǎn)生的現(xiàn)金流量?jī)纛~為10萬(wàn)元,,現(xiàn)金及現(xiàn)金等價(jià)物凈增加額為7+(-60)+10=-43萬(wàn)元,資產(chǎn)負(fù)債表上期末余額-期初余額=57-100=-43萬(wàn)元,,二者相等,,關(guān)系成立。有時(shí)候我們也可以借助這個(gè)關(guān)系來(lái)初步判斷報(bào)表是否有填錯(cuò)的可能性,。

讀懂報(bào)表是第一步,,然后再通過(guò)報(bào)表中各項(xiàng)數(shù)據(jù)去進(jìn)一步分析報(bào)表,分析企業(yè)的償債能力,,分析企業(yè)權(quán)益的結(jié)構(gòu),,估量對(duì)債務(wù)資金的利用程度;評(píng)價(jià)企業(yè)資產(chǎn)的營(yíng)運(yùn)能力,,分析企業(yè)資產(chǎn)的分布情況和周轉(zhuǎn)使用情況,;評(píng)價(jià)企業(yè)的盈利能力,分析企業(yè)利潤(rùn)目標(biāo)的完成情況和不同年度盈利水平的變動(dòng)情況,。

用什么方法來(lái)分析,,具體的比率有哪些,在實(shí)際公司中又是如何應(yīng)用財(cái)務(wù)報(bào)表分析來(lái)發(fā)現(xiàn)風(fēng)險(xiǎn)等話題,,后續(xù)東奧會(huì)計(jì)在線將結(jié)合注會(huì)考試知識(shí)點(diǎn)和案例來(lái)進(jìn)行深度講解,,歡迎大家持續(xù)關(guān)注哦!

2023年注冊(cè)會(huì)計(jì)師考試備考新征程已經(jīng)開(kāi)啟,,雖然注會(huì)備考長(zhǎng)路漫漫,,但只要大家穩(wěn)住腳步,成功的曙光就在前方等著你,!東奧會(huì)計(jì)在線匯總整理了2023年注冊(cè)會(huì)計(jì)師考試報(bào)考+備考資料合集,,戳我獲取>>

以上就是財(cái)務(wù)三大報(bào)表的深度解讀,希望無(wú)論是對(duì)注會(huì)考生,,還是財(cái)會(huì)工作者,,都會(huì)有所幫助,。辛勤耕耘定會(huì)換來(lái)豐碩的果實(shí)!歡迎考生們關(guān)注“由淺入深學(xué)注會(huì)”系列文章,,學(xué)習(xí)更多注會(huì)考試熱點(diǎn)知識(shí),!

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)