注會(huì)小課堂:十分鐘學(xué)會(huì)每股收益無(wú)差別點(diǎn)法

3科

日均>3h

每股收益無(wú)差別點(diǎn)法,,在注會(huì)《財(cái)務(wù)成本管理》的考試中經(jīng)常有所涉及,在中級(jí)《財(cái)務(wù)管理》中屬于比較難的內(nèi)容,。每股收益無(wú)差別點(diǎn)法本身并不難,只要我們掌握方法,,頭腦清醒,,輔以練習(xí),,這個(gè)知識(shí)點(diǎn)的分?jǐn)?shù)不容錯(cuò)過(guò)。

■ 2023年CPA暢聽(tīng)班全新上線,!多個(gè)班次隨心暢聽(tīng)>>>

■ 2022年注會(huì)小班沖刺集訓(xùn),名師帶學(xué),,專項(xiàng)突破>>>

小課堂:十分鐘學(xué)會(huì)每股收益無(wú)差別點(diǎn)法")

一,、 什么是每股收益

這里的每股收益,,指的是普通股的每股收益。

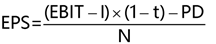

EPS:每股收益

EBIT:息稅前利潤(rùn)

I:債務(wù)利息(可以稅前扣除)

t:所得稅稅率

PD:優(yōu)先股股息(不可以稅前扣除)

N:普通股股數(shù)

二,、 什么是每股收益無(wú)差別點(diǎn)

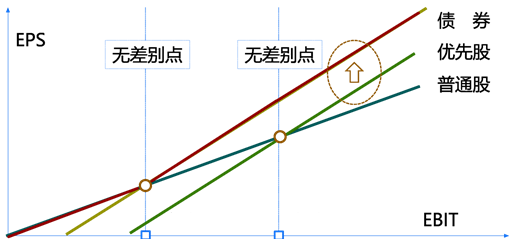

每股收益無(wú)差別點(diǎn)是息稅前利潤(rùn)EBIT的一個(gè)特定取值,。在這個(gè)取值時(shí),兩種融資方案的每股收益相等,。

三、 每股收益無(wú)差別點(diǎn)法的含義

(1)計(jì)算各方案的每股收益(EPS),選擇EPS最高的,;

(2)每股收益無(wú)差別點(diǎn):令兩個(gè)方案EPS相等的息稅前利潤(rùn)EBIT,,或其他參數(shù)(如收入、銷量等),。

四,、 圖示記憶每股收益無(wú)差別點(diǎn)法

(簡(jiǎn)化的圖示)

通常優(yōu)先股的股利負(fù)擔(dān)要高于債務(wù)稅后利息——即優(yōu)先股線在債券線的下邊,所以考試時(shí)大多數(shù)情況下僅需要比較普通股和債券籌資即可,。

五,、 決策原則

(1)EBIT<每股收益無(wú)差別點(diǎn):選擇杠桿率低的方案(股);

(2)EBIT=每股收益無(wú)差別點(diǎn):選擇無(wú)差別,;

(3)EBIT>每股收益無(wú)差別點(diǎn):選擇杠桿率高的方案(債),。

六、 每股收益無(wú)差別點(diǎn)法的缺點(diǎn)

未考慮(財(cái)務(wù))風(fēng)險(xiǎn),。

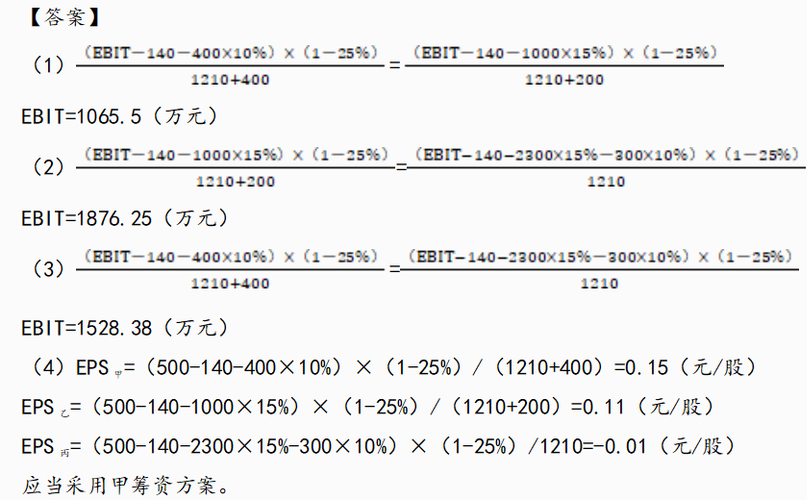

【例題】A公司目前資本結(jié)構(gòu)為:總資本3500萬(wàn)元,,其中債務(wù)資本1400萬(wàn)元(年利息140萬(wàn)元);普通股股本1210萬(wàn)元(1210萬(wàn)股,,面值1元,,市價(jià)5元),留存收益890萬(wàn)元,。企業(yè)由于擴(kuò)大經(jīng)營(yíng)規(guī)模,,需要追加籌資2800萬(wàn)元,所得稅稅率25%,,不考慮發(fā)行費(fèi)用因素,。有三種籌資方案:

甲方案:增發(fā)普通股400萬(wàn)股,每股發(fā)行價(jià)6元,;同時(shí)向銀行借款400萬(wàn)元,,利率保持原來(lái)的10%。

乙方案:增發(fā)普通股200萬(wàn)股,,每股發(fā)行價(jià)6元,;同時(shí)溢價(jià)發(fā)行1600萬(wàn)元面值為1000萬(wàn)元的公司債券,票面利率15%,。

丙方案:不增發(fā)普通股,,溢價(jià)發(fā)行2500萬(wàn)元面值為2300萬(wàn)元的公司債券,,票面利率15%;由于受債券發(fā)行數(shù)額的限制,,需要補(bǔ)充銀行借款300萬(wàn)元,,利率為10%。

要求:

(1)計(jì)算甲方案與乙方案的每股收益無(wú)差別點(diǎn)息稅前利潤(rùn),;

(2)計(jì)算乙方案與丙方案的每股收益無(wú)差別點(diǎn)息稅前利潤(rùn),;

(3)計(jì)算甲方案與丙方案的每股收益無(wú)差別點(diǎn)息稅前利潤(rùn);

(4)若不考慮風(fēng)險(xiǎn),,若企業(yè)預(yù)計(jì)的息稅前利潤(rùn)為500萬(wàn)元,,企業(yè)應(yīng)如何籌資

相關(guān)授課名師簡(jiǎn)介

| 東奧名師:閆華紅老師 簡(jiǎn)介: 管理學(xué)博士、會(huì)計(jì)學(xué)教授,。治學(xué)嚴(yán)謹(jǐn),,優(yōu)雅博學(xué)。自“輕松過(guò)關(guān)?”系列圖書(shū)創(chuàng)始以來(lái),,一直編著財(cái)管相關(guān)科目,。 授課特點(diǎn): 邏輯縝密,重點(diǎn)突出,,創(chuàng)制解題方法,,讓學(xué)員輕松掌握做題技巧;深諳命題規(guī)律,,使考生確切明晰考試方向,,化繁為簡(jiǎn),化難為易,,讓考生在快樂(lè)巧解中通過(guò)考試,。

|

| 東奧名師:鄭曉博老師 簡(jiǎn)介: 清華大學(xué)法學(xué)學(xué)士,北京大學(xué)會(huì)計(jì)學(xué)碩士,,注冊(cè)會(huì)計(jì)師,、注冊(cè)資產(chǎn)評(píng)估師、特許金融分析師,、中國(guó)翻譯協(xié)會(huì)會(huì)員,。曾任職于普華永道會(huì)計(jì)師事務(wù)所和聯(lián)想集團(tuán)全球財(cái)務(wù)信息部及投資銀行。具有多年注冊(cè)會(huì)計(jì)師和特許金融分析師的命題研究和課程開(kāi)發(fā)經(jīng)驗(yàn),。 授課特點(diǎn): 課程邏輯清晰,,層級(jí)分明,總結(jié)到位,;講授生動(dòng)活潑,,幽默風(fēng)趣,,淺顯易懂,。常用表格梳理零散知識(shí),、用圖形化解抽象概念、用動(dòng)畫(huà)展示復(fù)雜過(guò)程,,簡(jiǎn)便易學(xué)的解題方法,,幫助學(xué)員快速解題。

|

| 東奧名師:Weibo老師 簡(jiǎn)介: 中國(guó)注冊(cè)會(huì)計(jì)師,、復(fù)旦大學(xué)理學(xué)學(xué)士,、海外MBA畢業(yè)。具有豐富的國(guó)內(nèi)外投資的實(shí)戰(zhàn)經(jīng)驗(yàn),,擅長(zhǎng)理論研究,、運(yùn)用多學(xué)科知識(shí)進(jìn)行財(cái)務(wù)分析和估值建模。 授課特點(diǎn): 課程結(jié)構(gòu)設(shè)計(jì)新穎,、條理清晰,、重點(diǎn)突出。善于用簡(jiǎn)單圖表展示抽象概念,,能夠結(jié)合生動(dòng)形象的實(shí)踐案例幫助考生化繁為簡(jiǎn),、理解記憶。

|

試聽(tīng)")

試聽(tīng)")

試聽(tīng)")

2022年注會(huì)考試時(shí)間是8月26-28日,,如果想要提高備考效率,,不妨選擇東奧注會(huì)D班課程!全新D班開(kāi)發(fā)“零基礎(chǔ)入門班”+“恒考點(diǎn)基礎(chǔ)班”兩大班次,,零基礎(chǔ)考生也可以輕松入門,!

課程資訊")

(本文是東奧會(huì)計(jì)在線原創(chuàng)文章,轉(zhuǎn)載請(qǐng)注明來(lái)自東奧會(huì)計(jì)在線)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)