預計負債的概念_2023年注會會計預習知識點

3科

日均>3h

書讀百遍,,其義自見。注會考試官方教材非常厚重,,語言專業(yè)性強,但只要大家多讀幾遍,,相信一定會逐漸掌握考點,。2023年注冊會計師預習備考開始了,以下是東奧會計在線整理的預習階段知識點內(nèi)容,,快來學習吧,!還有更多預習知識點內(nèi)容點擊查看>>>

預計負債的概念

一、預計負債的計量

或有事項的計量主要涉及兩方面:一是最佳估計數(shù)的確定,;二是預期可獲得補償?shù)奶幚怼?/p>

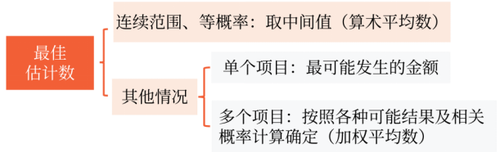

(一)最佳估計數(shù)的確定

預計負債應當按照履行相關現(xiàn)時義務所需支出的最佳估計數(shù)進行初始計量,,圖示如下:

提示:

在產(chǎn)品質(zhì)量保證中,企業(yè)銷售的商品,,有些沒有質(zhì)量問題,,有些有較小質(zhì)量問題,,有些有較大質(zhì)量問題,這幾個事項同時存在,,屬于多個項目,,要用加權平均數(shù)計算最佳估計數(shù)。

(二)對預期可獲得補償?shù)奶幚?/p>

企業(yè)清償預計負債所需支出全部或部分預期由第三方補償?shù)?,補償金額只有在基本確定能夠收到時才能作為資產(chǎn)單獨確認,,確認的補償金額不應超過預計負債的賬面價值。

(三)預計負債的計量需要考慮的其他因素

企業(yè)在確定最佳估計數(shù)時,,應當綜合考慮與或有事項有關的風險和不確定性,、貨幣時間價值和未來事項等因素。

二,、對預計負債賬面價值的復核

企業(yè)應當在資產(chǎn)負債表日對預計負債的賬面價值進行復核,,有確鑿證據(jù)表明該賬面價值不能真實反映當前最佳估計數(shù)的,應當按照當前最佳估計數(shù)對該賬面價值進行調(diào)整,。

■ 所屬章節(jié):或有事項

■ 內(nèi)容來源:選自張志鳳老師2022年注會會計授課講義

● ● ●

| 考試信息 | 考生必看,!2023年注冊會計師考試信息梳理! |

| 含金量 | 含金量有多高,?快速了解注會就業(yè)前景,、薪資水平! |

| 預習計劃 | 備考開始,!2023年注會6科預習階段學習計劃 |

| 名師指導 | 名師直播:2023年注會搶學課程免費公開課 |

| 備考資料包 | 點擊領?。?023年注會考試預習備考資料包 |

|

|

|  |

以上就是注會會計科目預計負債概念的相關內(nèi)容,,希望能夠?qū)Υ蠹矣兴鶐椭?023注會考試時間是8月25-27日,,時光飛逝,希望考生們珍惜時間,,努力備考,,爭取順利通過注會考試。

(本文是東奧會計在線原創(chuàng)文章,,轉(zhuǎn)載請注明來自東奧會計在線)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號