履行每一單項履約義務(wù)時確認收入_2021年注會《會計》高頻考點

3科

日均>3h

2021年注冊會計師預(yù)習階段,,掌握這些高頻考點會讓你的效率翻倍。東奧小編已為大家整理了全科目的高頻考點,,以考點精講+自測習題的形式,,幫助考生準確掌握考試重點,大幅提高學(xué)習效率,,伙伴們不要錯過哦,!

基礎(chǔ)班火熱更新中 速來學(xué)習丨學(xué)霸經(jīng)驗

基礎(chǔ)班火熱更新中 速來學(xué)習丨學(xué)霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習計劃丨思維導(dǎo)圖

時確認收入_2021年注會《會計》高頻考點")

可以上下滾動的圖片

—— 摘自張志鳳老師基礎(chǔ)班

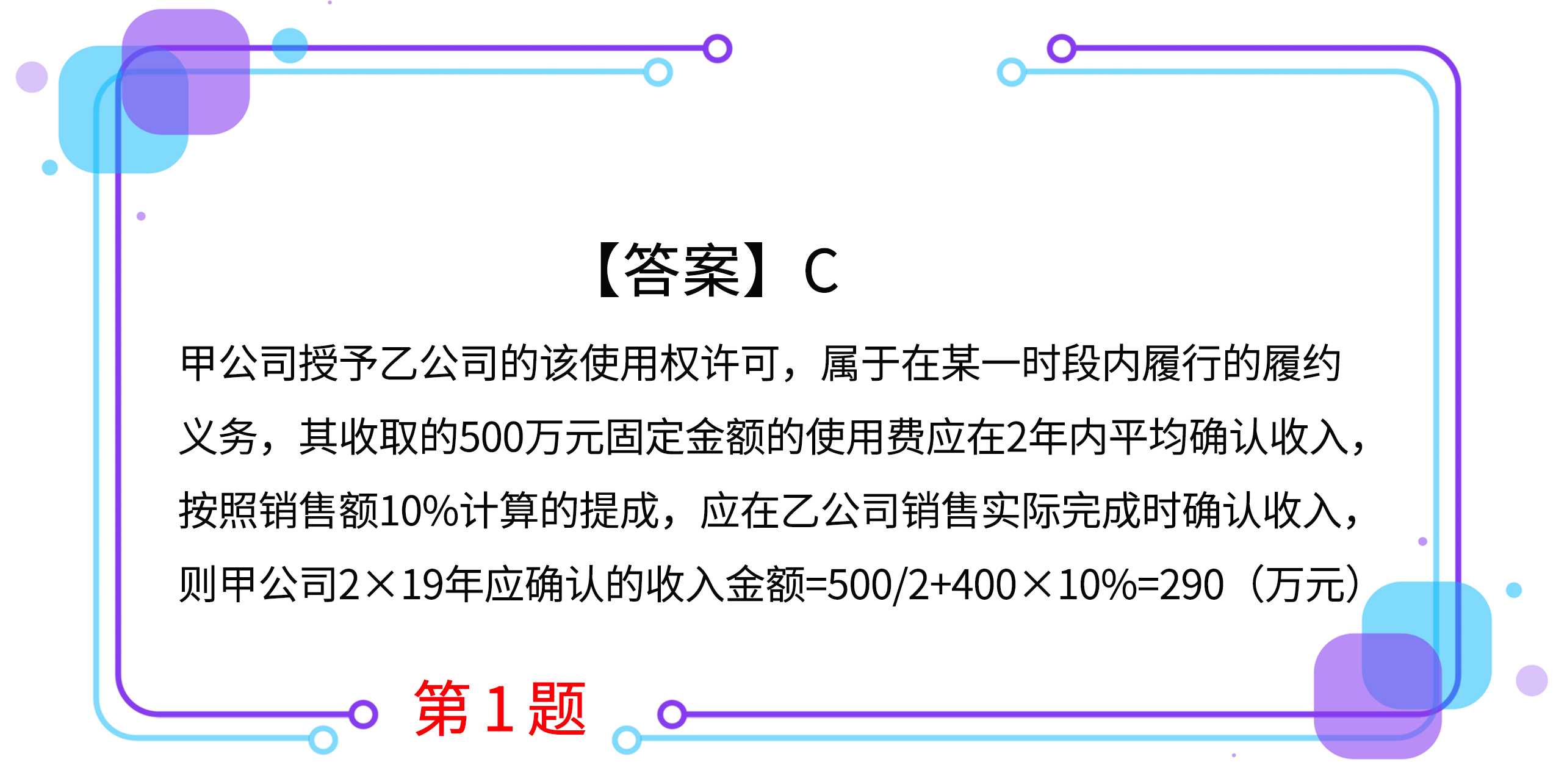

1.甲公司為一家籃球俱樂部,,2×19年1月與乙公司簽訂合同,約定乙公司有權(quán)在未來兩年內(nèi)在其生產(chǎn)的水杯上使用甲公司球隊的圖標,,甲公司收取固定使用費500萬元,,以及按照乙公司當年銷售額的10%計算提成。乙公司預(yù)期甲公司會繼續(xù)參加當?shù)芈?lián)賽,,并取得優(yōu)異成績,。乙公司在2×19年實現(xiàn)銷售收入400萬元。假定不考慮其他因素,,甲公司2×19年應(yīng)確認收入的金額為( )萬元,。

A.210

B.0

C.290

D.420

2.2019年5月1日,甲公司委托乙公司銷售W商品1000件,,W商品已經(jīng)發(fā)出,,每件成本為70元。合同約定乙公司應(yīng)按每件100元對外銷售,,甲公司按銷售價格的10%向乙公司支付手續(xù)費,。除非這些商品在乙公司存放期間內(nèi)由于乙公司的責任發(fā)生毀損或丟失,否則在W商品對外銷售之前,,乙公司沒有義務(wù)向甲公司支付貨款,。乙公司不承擔包銷責任,沒有售出的W商品須返回給甲公司,,同時,,甲公司也有權(quán)要求收回W商品或?qū)⑵滗N售給其他的客戶。2019年6月,,乙公司對外實際銷售1000件,收到款項100000元,,乙公司已向甲公司開具代銷清單并支付貨款,。不考慮稅費等其他因素。根據(jù)上述資料,,下列各項說法正確的有( )

A.2019年5月1日,,甲公司發(fā)出W商品至乙公司時,乙公司取得該商品的控制權(quán)

B.2019年6月,,甲公司收到乙公司代銷清單時,,確認收入90000元

C.上述業(yè)務(wù)對甲公司損益的影響金額為20000元

D.乙公司應(yīng)當在商品銷售后,按合同或協(xié)議約定的方法計算確定的手續(xù)費確認收入

3.對于在某一時點履行的履約義務(wù),,企業(yè)應(yīng)當在客戶取得相關(guān)商品控制權(quán)時確認收入,。在判斷客戶是否取得商品的控制權(quán)時,企業(yè)應(yīng)當考慮的跡象有( )

A.客戶已接受該商品

B.客戶已擁有該商品的法定所有權(quán)

C.客戶已取得該商品所有權(quán)上的主要風險和報酬

D.客戶就該商品負有現(xiàn)時付款義務(wù)

4.2019年1月1日,,甲公司與乙公司簽訂合同,,向其銷售M產(chǎn)品,。合同約定,當乙公司在2019年的采購量不超過2500件時,,每件產(chǎn)品的價格為100元,,當乙公司在2019年的采購量超過2500件時,每件產(chǎn)品的價格為85元,。乙公司在第一季度的采購量為200件,,甲公司預(yù)計乙公司全年的采購量不會超過2500件。2019年4月,,乙公司因完成產(chǎn)能升級而增加了原材料的采購量,,第二季度共向甲公司采購M產(chǎn)品1200件,甲公司預(yù)計乙公司全年的采購量將超過2500件,不考慮其他因素,,則甲公司第二季度應(yīng)確認收入的金額為( )元,。

A.102000

B.111000

C.96500

D.99000

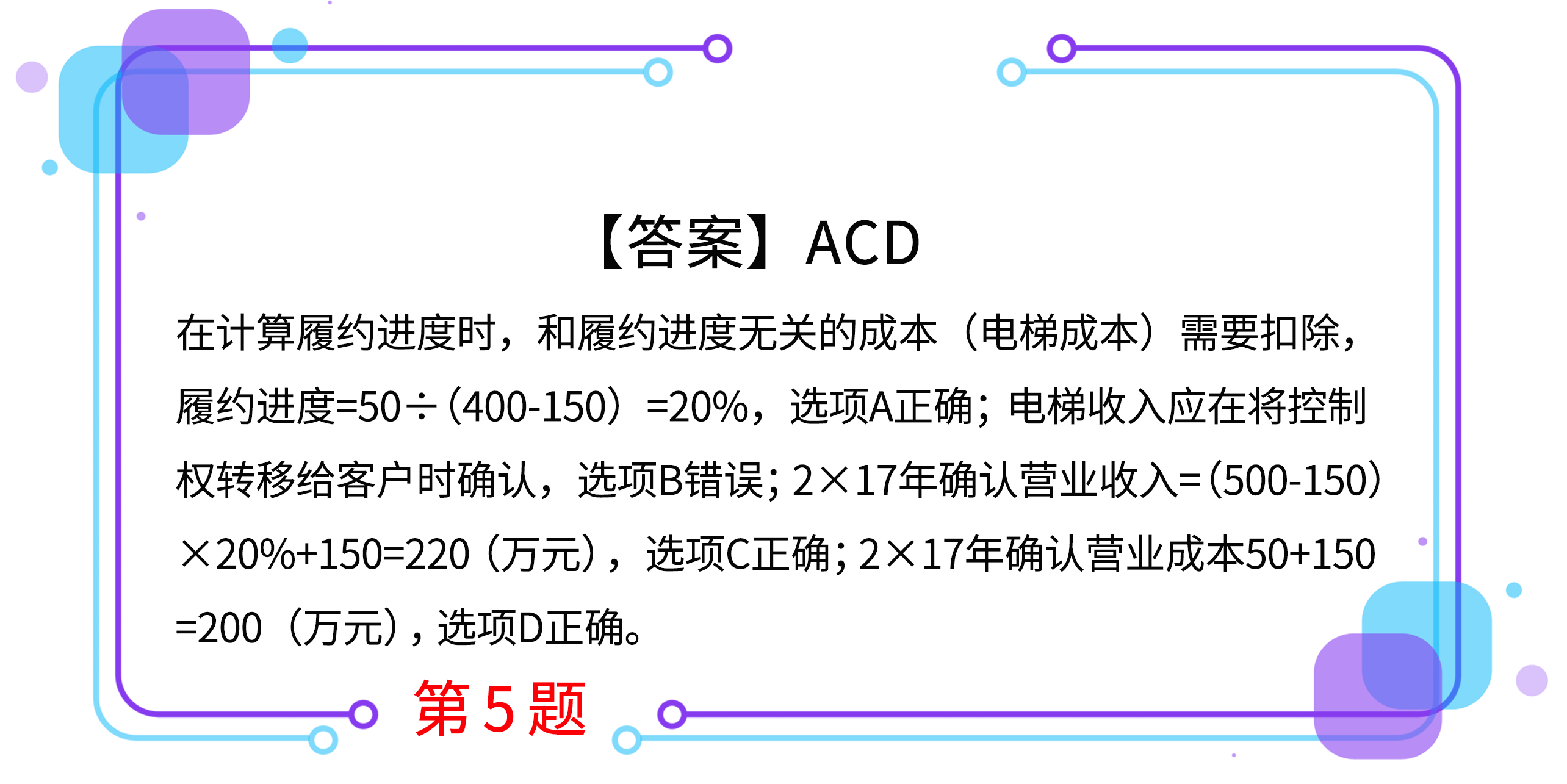

5.2×17年11月,甲公司與乙公司訂立一項裝修一幢3層建筑并安裝新電梯的合同,,合同總對價為500萬元,。已承諾的裝修服務(wù)(包括電梯安裝,假定電梯毛利為0)是一項在一段時間內(nèi)履行的履約義務(wù),。預(yù)計總成本為400萬元(包括電梯成本150萬元),。甲公司在電梯轉(zhuǎn)讓給乙公司前獲得對電梯的控制。甲公司使用投入法基于已發(fā)生的成本來計量其履約義務(wù)的履約進度,。乙公司在2×17年12月電梯運抵該建筑物時獲得對電梯的控制,,電梯直至2×18年6月才安裝完成。甲公司未參與電梯的設(shè)計與安裝,。至2×17年12月31日,,已發(fā)生的成本為50萬元(不包括電梯)。下列會計處理表述中,,正確的有( ),。

A.至2×17年12月31日履約進度為20%

B.電梯收入應(yīng)在安裝完畢檢驗合格后確認

C.2×17年確認營業(yè)收入220萬元

D.2×17年確認營業(yè)成本200萬元

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預(yù)習階段,想讓學(xué)習更高效,,自測習題不能少,!為了幫助大家順利通關(guān),東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎(chǔ),、不斷提升,海量習題,,隨心練,!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號