長期股權投資核算方法的轉換_2021年注會《會計》高頻考點

3科

日均>3h

2021年注冊會計師預習階段,,掌握這些高頻考點會讓你的效率翻倍,。東奧小編已為大家整理了全科目的高頻考點,以考點精講+自測習題的形式,,幫助考生準確掌握考試重點,,大幅提高學習效率,,伙伴們不要錯過哦,!

可以上下滾動的圖片

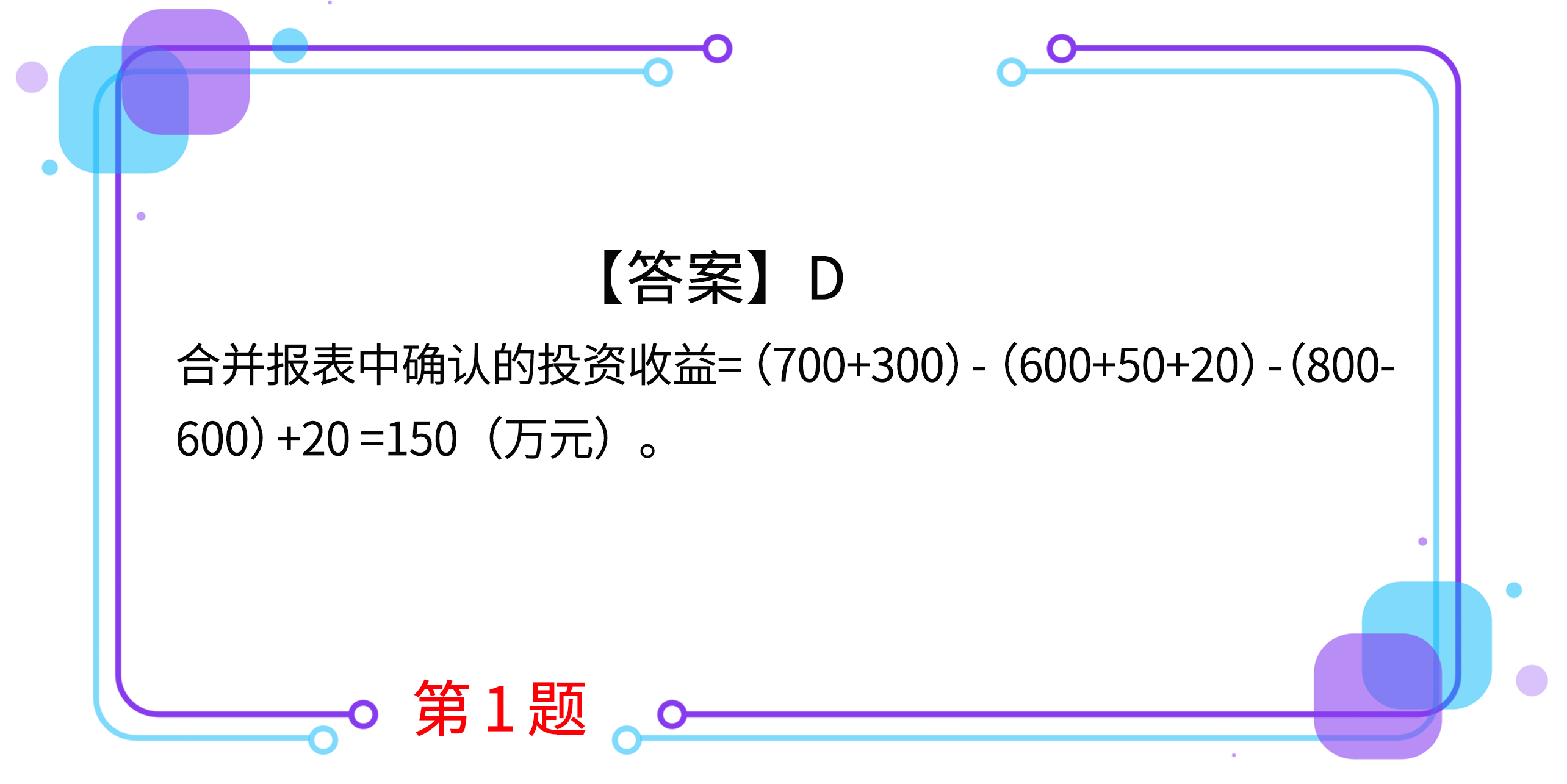

1.20×1年1月1日,,甲公司支付800萬元取得乙公司100%的股權,。購買日乙公司可辨認凈資產的公允價值為600萬元。20×1年1月1日至20×2年12月31日期間,,乙公司以購買日可辨認凈資產公允價值為基礎計算實現(xiàn)的凈利潤為50萬元(未分配現(xiàn)金股利),,持有以公允價值計量且其變動計入其他綜合收益的金融資產(債務工具)的公允價值上升20萬元,。除上述外,乙公司無其他影響所有者權益變動的事項,。20×3年1月1日,,甲公司轉讓所持有乙公司70%的股權,取得轉讓款項700萬元;甲公司持有乙公司剩余30%股權的公允價值為300萬元,。轉讓后,,甲公司能夠對乙公司施加重大影響。甲公司因轉讓乙公司70%股權在20×3年度合并財務報表中應確認的投資收益是( )萬元,。

A.91

B.111

C.140

D.150

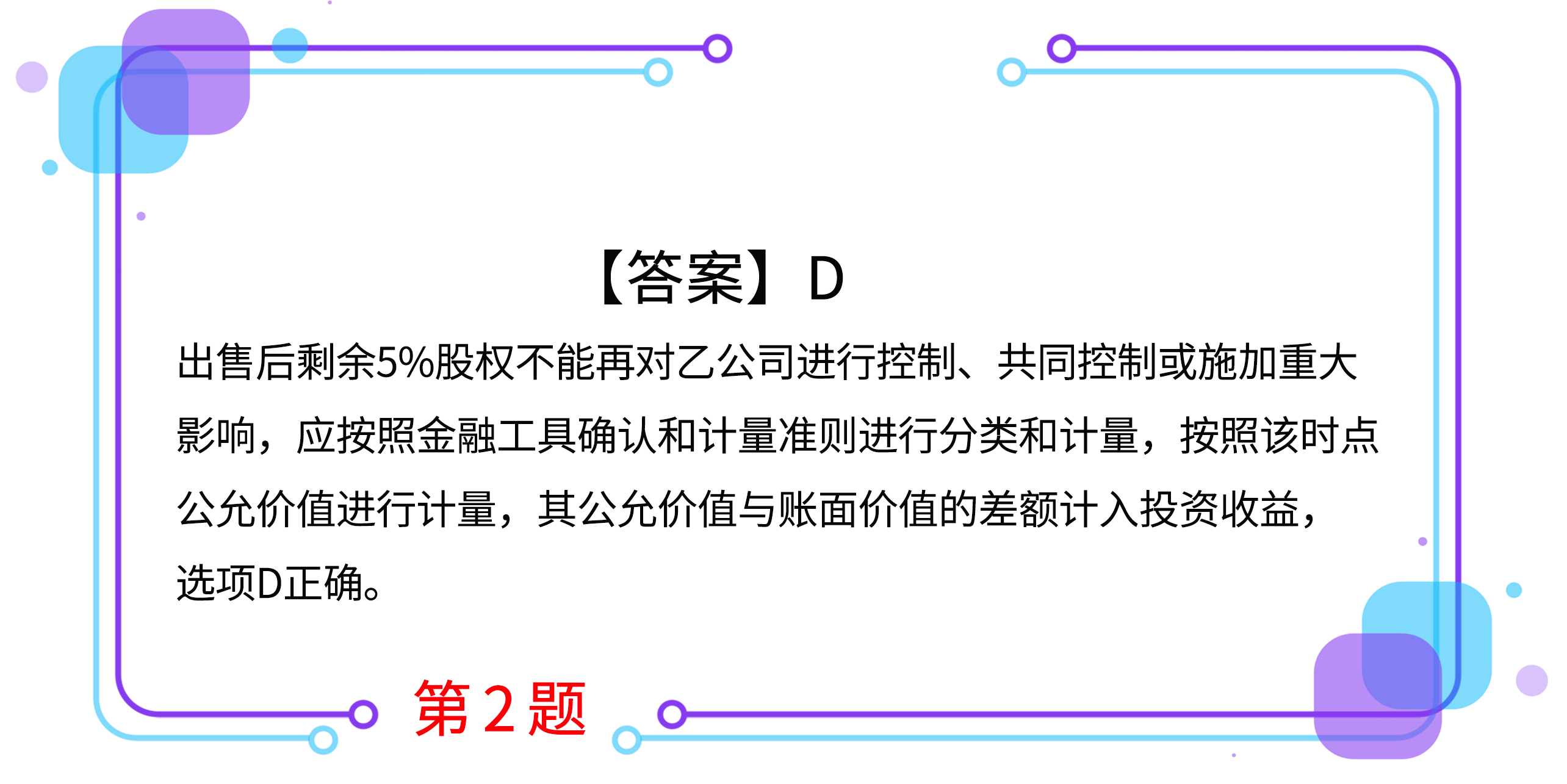

2.2×17年1月,,甲公司出售所持子公司(乙公司)80%股權,出售后剩余5%股權不能再對乙公司進行控制,、共同控制或施加重大影響,。下列各項關于甲公司出售乙公司股權時對剩余5%股權進行會計處理的表述中,正確的是( ),。(2018年回憶版)

A.按成本進行計量

B.按公允價值與其賬面價值的差額確認為資本公積

C.視同取得該股權投資時即采用權益法核算并調整其賬面價值

D.按金融工具確認和計量準則進行分類和計量

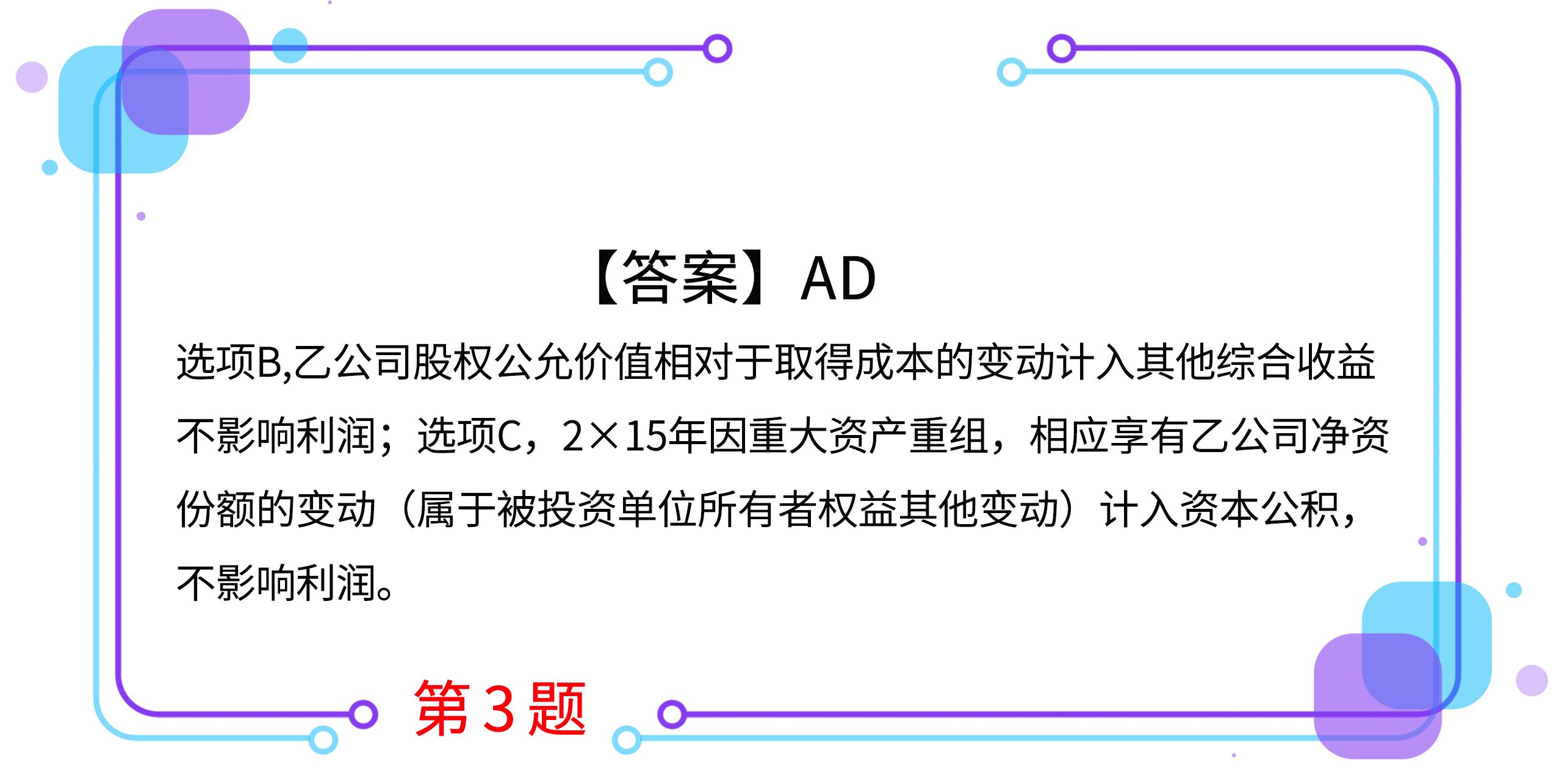

3.甲公司2×13年7月以860萬元取得100萬股乙公司普通股,,占乙公司發(fā)行在外普通股股份的0.5%,作為其他權益工具投資核算,。乙公司股票2×13年年末收盤價為每股10.2元,。2×14年4月1日,甲公司又出資27000萬元取得乙公司15%的股份,,按照乙公司章程規(guī)定,,自取得該股份之日起,甲公司有權向乙公司董事會派出成員;當日,,乙公司股票價格為每股9元,。2×15年5月,乙公司經股東大會批準進行重大資產重組(接受其他股東出資),,甲公司在該項重大資產重組后持有乙公司的股權比例下降為10%,,但仍能向乙公司董事會派出董事并對乙公司施加重大影響。

不考慮其他因素,,下列關于因持有乙公司股權對甲公司各期間利潤影響的表述中,,正確的有( )。

A.2×14年持有乙公司15.5%股權應享有乙公司凈利潤的份額影響2×14年利潤

B.2×13年持有乙公司股權期末公允價值相對于取得成本的變動額影響2×13年利潤

C.2×15年因重大資產重組,,相應享有乙公司凈資產份額的變動額影響2×15年利潤

D.2×14年增持股份時,,原所持100萬股乙公司股票公允價值與賬面價值的差額不影響2×14年利潤

4.2×17年1月1日,甲公司支付800萬元取得乙公司100%的股權,,形成非同一控制下企業(yè)合并,。購買日乙公司可辨認凈資產的公允價值為600萬元。2×17年1月1日至2×18年12月31日期間,乙公司以購買日可辨認凈資產公允價值為基礎持續(xù)計算實現(xiàn)的凈利潤為50萬元(未分配現(xiàn)金股利),,因投資性房地產轉換增加其他綜合收益20萬元,,除上述事項外,乙公司無其他影響所有者權益的事項,。2×19年1月1日,甲公司轉讓所持有乙公司80%的股權,,取得轉讓款項880萬元;當日,,甲公司持有乙公司剩余20%股權的公允價值為220萬元。轉讓后,,甲公司能夠對乙公司施加重大影響,。

不考慮其他因素,假定甲公司有其他子公司,,則甲公司因轉讓乙公司80%股權在其2×19年度合并財務報表中應確認的投資收益金額為( )萬元,。

A.230

B.320

C.250

D.246

5.甲公司持有乙公司30%的有表決權股份,能夠對乙公司施加重大影響,,采用權益法核算,。2017年10月,甲公司將該項投資中的50%出售給非關聯(lián)方,,取得價款1800萬元,,相關手續(xù)于當日完成。因處置部分股權后無法再對乙公司施加重大影響,,甲公司將剩余股權投資轉為以公允價值計量且其變動計入其他綜合收益的金融資產,,轉換日其公允價值為1800萬元。出售時,,該項長期股權投資的賬面價值為3200萬元,,其中投資成本為2600萬元,損益調整為300萬元,,其他綜合收益為200萬元(性質為重新計量設定受益計劃凈負債或凈資產所產生的變動),,除凈損益、其他綜合收益和利潤分配以外的其他所有者權益變動為100萬元,。假設不考慮相關稅費等其他因素影響,。甲公司因處置乙公司股權應確認的投資收益為( )萬元。

A.500

B.600

C.700

D.400

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預習階段,,想讓學習更高效,,自測習題不能少!為了幫助大家順利通關,,東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎、不斷提升,海量習題,,隨心練,!

(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號