�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע�Զ���(w��)�� >> ����(w��)���팍(sh��)��(w��) >> ����

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)������(y��ng)�����M(f��i)����Ŀ

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)������(y��ng)�����M(f��i)����Ŀ��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)����(y��ng)�����M(f��i)����Ŀ

����

���������c(di��n)���ڡ�����(w��)���팍(sh��)��(w��)����������I(y��)�涐��(hu��)Ӌ(j��)�����һ��(ji��)��I(y��)�涐��(hu��)Ӌ(j��)��Ҫ��(hu��)Ӌ(j��)��Ŀ���O(sh��)�õă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)��������(y��ng)�����M(f��i)����Ŀ

�����A(ch��)���c(di��n)��������(y��ng)�����M(f��i)����Ŀ

��������Ŀ������I(y��)���ն���Ҏ(gu��)��Ӌ(j��)�㑪(y��ng)�U�{�ĸ��N����,��������ֵ�������M(f��i)��,���I�I(y��)��,����I(y��)���ö����YԴ��,��������ֵ��,�����оS�o(h��)���O(sh��)�������a(ch��n)��,�����(zh��n)����ʹ�ö�,��܇������,��

��������Ŀ߀������I(y��)������Ҏ(gu��)���U�{�Ľ����M(f��i)����,�����U(xi��n)���ϻ��𡢴��۴��U�Ă�(g��)�����ö�,���V�a(ch��n)�YԴ�a(b��)���M(f��i)��,��

������I(y��)����Ҫ�A(y��)Ӌ(j��)�U�{�Ķ�����ӡ����,������ռ�ö�,��܇�vُ�ö��ȣ����ڱ���Ŀ����,��

��������Ŀ��(y��ng)���ա���(y��ng)�����M(f��i)���Ķ��N�M(j��n)������(x��)����,����ֵ������(g��)������Ŀ������(y��ng)����ֵ����δ����ֵ������ֵ���z���{(di��o)��,�,�����(y��ng)����ֵ����߀�O(sh��)Ӌ(j��)9��(g��)�����M(j��n)�к��㡣

��(y��ng)�����M(f��i)����(y��ng)����ֵ��

|

�跽��Ŀ |

�J����Ŀ |

|

1.�M(j��n)�(xi��ng)���~ |

1.�N�(xi��ng)���~ |

|

2.�ѽ����� |

2.�M(j��n)�(xi��ng)���~�D(zhu��n)�� |

|

3.�p�ⶐ�� |

3.�����˶� |

|

4.���ڵ֜p��(n��i)�N�a(ch��n)Ʒ��(y��ng)�{���~ |

4.�D(zhu��n)���ཻ��ֵ�� |

|

5.�D(zhu��n)��δ����ֵ�� |

|

���,���һ������(y��ng)����ֵ������������(x��)��Ŀ

������ʾ�����ֱ��@��(g��)��Ʒ����,���v������(g��)���D(zhu��n)�h(hu��n)��(ji��)�a(ch��n)������ֵ�������ڿ���������ֵ���ā���ȥ�},��

�����D��һ��

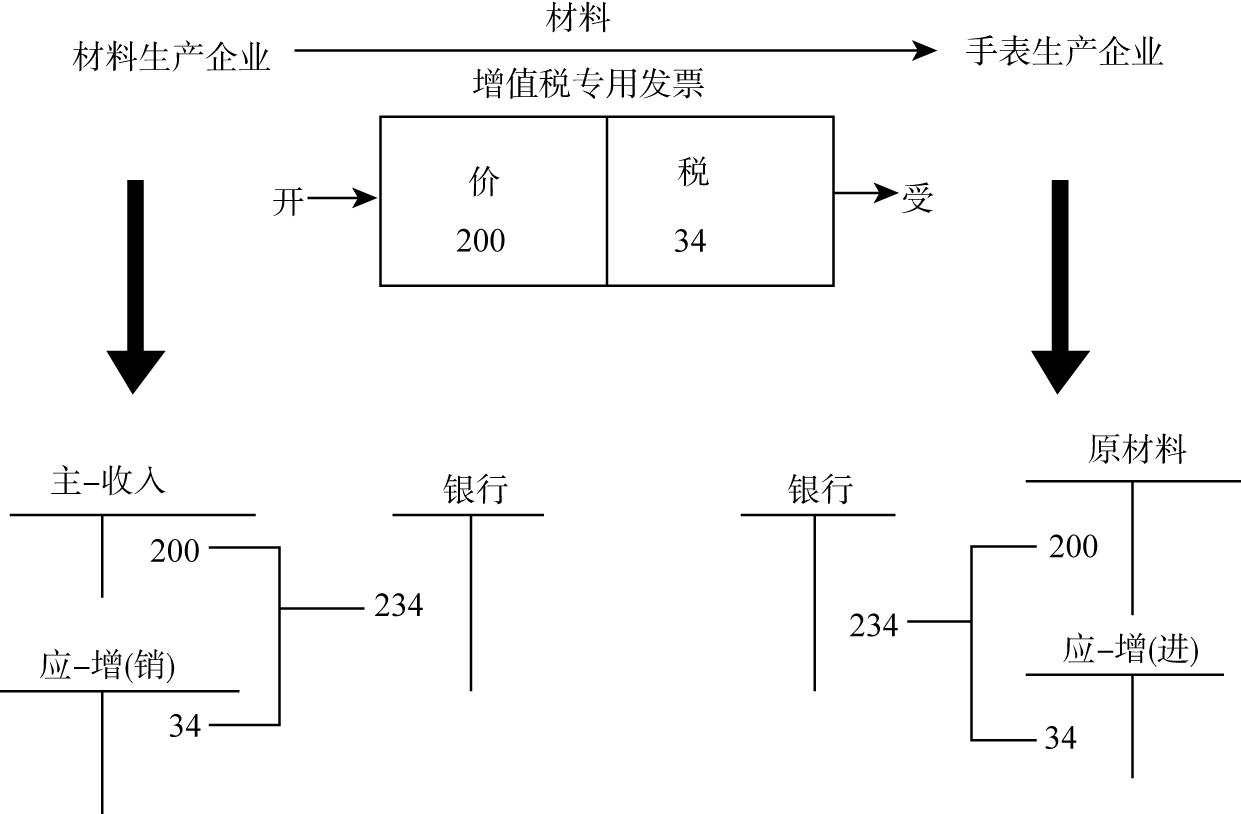

�����������a(ch��n)��I(y��)���������ֵ��?

�����N�ەr(sh��)��ȡ��200Ԫ�ăr(ji��)��,�����⣬߀Ҫ���մ��U34Ԫ����ֵ��,��

������ȡ��ֵ���r(sh��)��

�����裺�y�д�� 34

���������J����(y��ng)�����M(f��i)������(y��ng)����ֵ�� 34

�����@��ٶ��]����һ�h(hu��n)��(ji��),�����]��֧���^��ֵ�����M(j��n)�(xi��ng)���~��0,��

������(y��ng)�{��ֵ��=�N�(xi��ng)���~-�M(j��n)�(xi��ng)���~=34-0=34(Ԫ),��

������(w��)�C(j��)�P(gu��n)�U�{��ֵ���r(sh��)��

�����裺��(y��ng)�����M(f��i) 34

���������J���y�� 34

�����ֱ����a(ch��n)��I(y��)���������ֵ��?

����ُ�I���ϕr(sh��)���HҪ֧�����σr(ji��)��200Ԫ��߀Ҫ����֧��������ֵ��34Ԫ,��

����֧����ֵ���r(sh��)��

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ�� 34

���������J���y�� 34

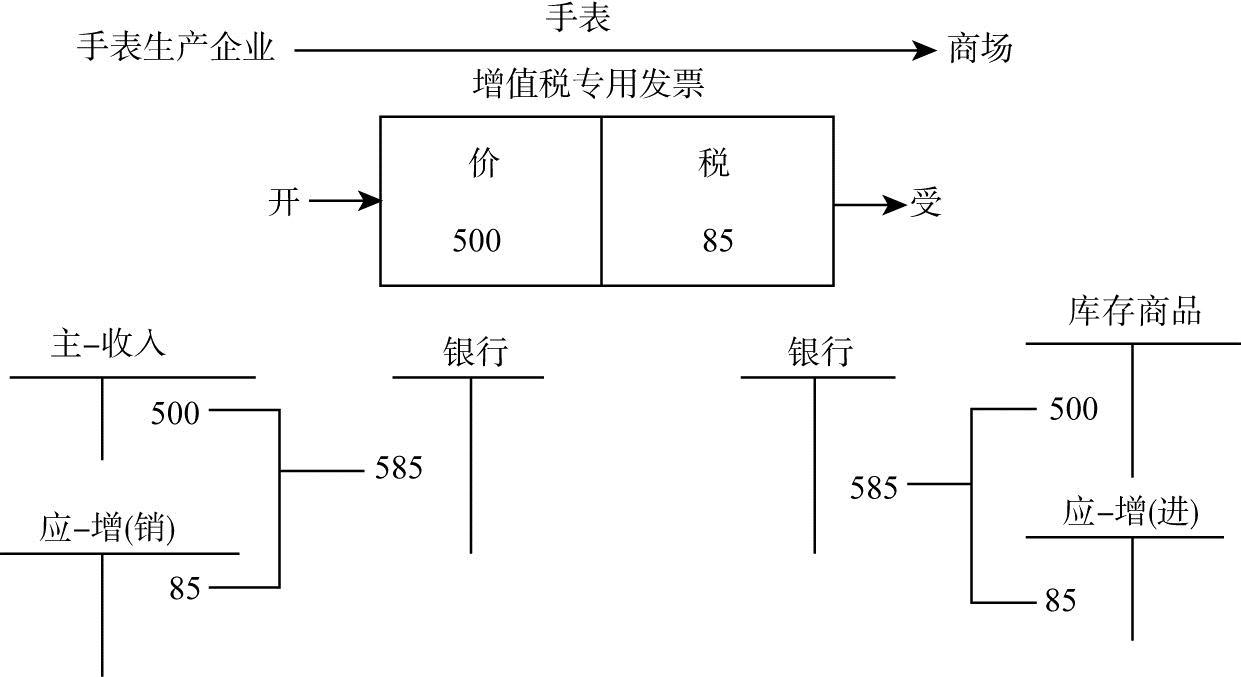

�����D�����

�����ֱ����a(ch��n)��I(y��)���������ֵ��?

�����N�ەr(sh��)��ȡ��500Ԫ�ֱ��ăr(ji��)��,�����⣬Ҫ���մ��U�ֱ�85Ԫ����ֵ��,��

������ȡ��ֵ���r(sh��)��

�����裺�y�д�� 85

���������J����(y��ng)�����M(f��i)������(y��ng)����ֵ�� 85

���������ֱ����a(ch��n)��I(y��)��ُ�I���ϕr(sh��),��֧���˲��ϏS��34Ԫ����ֵ����Ҫ�a(b��)��?sh��)�,������,���?y��ng)�U�{51Ԫ(85-34)���������̈�85Ԫ����ֵ���a(b��)����һ�h(hu��n)��(ji��)֧���o���ϏS�ҵ���ֵ��34Ԫ,����ʣ�µ�51Ԫ���o����(w��)�C(j��)�P(gu��n),����(y��ng)�{��ֵ��=�N�(xi��ng)���~-�M(j��n)�(xi��ng)���~=85-34=51(Ԫ)

�����U�{����r(sh��)��

�����裺��(y��ng)�����M(f��i) 51

���������J���y�� 51

�����̈����������ֵ��?

����ُ�M(j��n)�ֱ�r(sh��)���HҪ֧���ֱ�r(ji��)��500Ԫ��߀Ҫ����֧���ֱ���ֵ��85Ԫ,��

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ�� 85

���������J���y�� 85

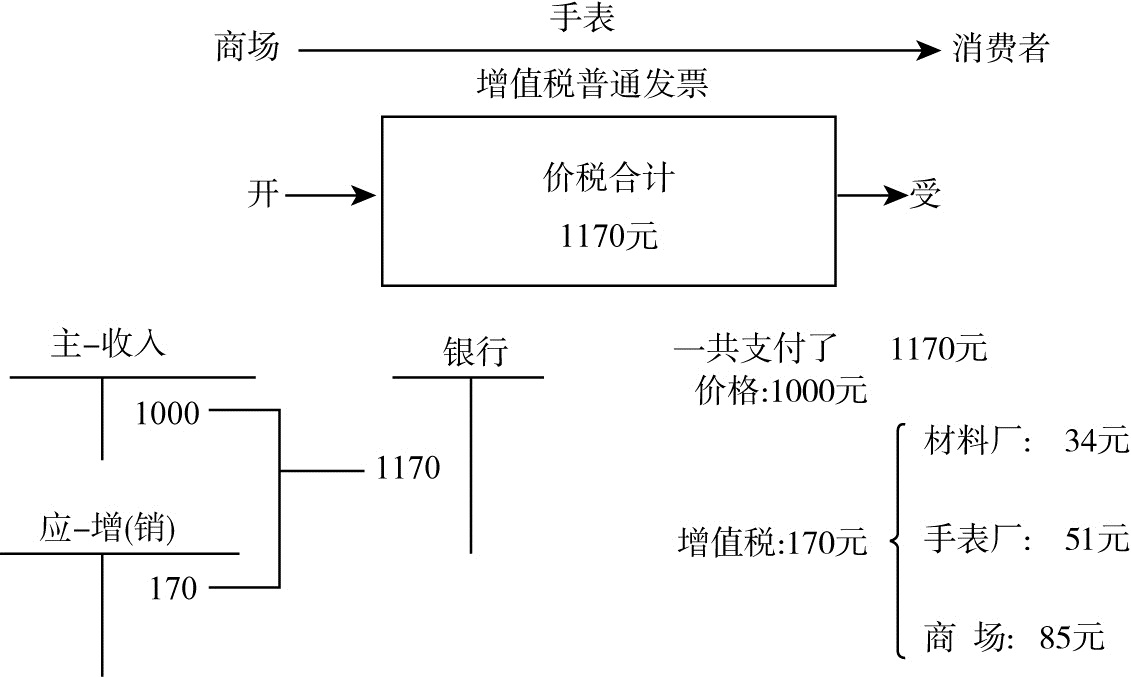

�����D������

�����̈����������ֵ��?

���������S�_���ðl(f��)Ʊ,��ֻ���_��ͨ�l(f��)Ʊ���N�ەr(sh��)��ȡ��1170Ԫ�ăr(ji��)����Ӌ(j��)��,������,��1000Ԫ����ȡ�ăr(ji��)�170Ԫ�������M(f��i)����ȡ����ֵ��,��

������ȡ��ֵ���r(sh��)��

�����裺�y�д�� 170

���������J����(y��ng)�����M(f��i)������(y��ng)����ֵ�� 170

��������ُ�I�ֱ�r(sh��),���ѽ�(j��ng)֧���ˏS��85Ԫ����ֵ����Ҫ�փ�?sh��)�,��߀Ҫ��85Ԫ(170-85)����ֵ��,�����������M(f��i)��170Ԫ����ֵ���a(b��)����һ�h(hu��n)��(ji��)֧������ֵ��85Ԫ��,����ʣ���85Ԫ���o����(w��)�C(j��)�P(gu��n)��

������(y��ng)�{��ֵ��=�N�(xi��ng)���~-�M(j��n)�(xi��ng)���~=170-85=85(Ԫ),��

���������r(sh��)��

�����裺��(y��ng)�����M(f��i) 85

���������J���y�� 85

����(��)��δ����ֵ������������(x��)��Ŀ

��������һ��{�����½K�r(sh��)�D(zhu��n)��đ�(y��ng)�Uδ�U��ֵ���~(����һ��{���˰�������Ӌ(j��)��đ�(y��ng)�{����),���D(zhu��n)����A(y��)�U����ֵ��Ҳ�ڱ�����(x��)��Ŀ���㡣

�����·ݽK��,����I(y��)��(y��ng)����(d��ng)�°l(f��)���đ�(y��ng)�U��ֵ�����~�ԡ���(y��ng)�����M(f��i)������(y��ng)����ֵ������Ŀ�D(zhu��n)�롰δ����ֵ��������(x��)��Ŀ,����(hu��)Ӌ(j��)��䛞飺

�����裺��(y��ng)�����M(f��i)������(y��ng)����ֵ��(�D(zhu��n)��δ����ֵ��)

���������J����(y��ng)����ֵ������δ����ֵ��

����1.һ��{���˰�������Ӌ(j��)�����ֵ��ӛ�롰��(y��ng)�����M(f��i)����δ����ֵ��������ͨ�^����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�N�(xi��ng)���~)������,��

����2.һ��{�������M(j��n)�(xi��ng)���ֶ��~�֜p��ֵ��Ƿ�������P(gu��n)���},��

����(1)���{�������N�(xi��ng)���~С���M(j��n)�(xi��ng)���~���a(ch��n)����ĩ���ֶ��~�ģ���(y��ng)����ĩ���ֶ��~�֜p��ֵ��Ƿ��,��

����(2)������ֵ��Ƿ�����~���c����ĩ���ֶ��~���M(j��n)�б��^,���������^С�Ľ��~�t�ֽ�ӛ����(y��ng)�����M(f��i)������(y��ng)����ֵ��(�M(j��n)�(xi��ng)���~)����Ŀ���t���Jӛ����(y��ng)�����M(f��i)����δ����ֵ������Ŀ,��

����(��)����ֵ���z���{(di��o)�������T�~��

������ֵ��һ��{�����ڶ���(w��)�C(j��)�P(gu��n)������ֵ���{����r�M(j��n)�Йz����漰��ֵ���涐�~��(w��)�{(di��o)����,����(y��ng)�O(sh��)������(y��ng)�����M(f��i)������ֵ���z���{(di��o)�������T�~����

����1.���z���(y��ng)�{(di��o)�p�~���M(j��n)�(xi��ng)���~���{(di��o)���N�(xi��ng)���~���M(j��n)�(xi��ng)���~�D(zhu��n)���Ĕ�(sh��)�~,����ӛ���P(gu��n)��Ŀ,���Jӛ����Ŀ(�a(b��)��);

����2.���z���(y��ng)�{(di��o)���~���M(j��n)�(xi��ng)���~���{(di��o)�p�N�(xi��ng)���~���M(j��n)�(xi��ng)���~�D(zhu��n)���Ĕ�(sh��)�~����ӛ����Ŀ,���Jӛ���P(gu��n)��Ŀ(�ֶ�);

����3.ȫ���{(di��o)�~���(xi��ng)���~��,���Y(ji��)������(y��ng)�����M(f��i)������ֵ���z���{(di��o)���������~������ԓ���~�D(zhu��n)������(y��ng)�����M(f��i)����δ����ֵ������,��̎��֮��,�����~���o���~��

����(��)��(y��ng)�U���M(f��i)��,���I�I(y��)��,���YԴ�������оS�o(h��)���O(sh��)���ͽ����M(f��i)����

����1.���M(f��i)��

������С�I܇����,��������ֵ�������M(f��i)�����D(zhu��n)���^��(�ٶ����M(f��i)�����ʞ�40%),��

����2.�I�I(y��)��

�����ԾƵ����������I�I(y��)�����D(zhu��n)���^��,��

����3.�YԴ��

����ԭ��,����Ȼ�⣺�Ğ鰴�N���~�����YԴ��,��

����4.���оS�o(h��)���O(sh��)��,�������M(f��i)����

����Ӌ(j��)�ᑪ(y��ng)�U�{�ij��оS�o(h��)���O(sh��)���ͽ����M(f��i)���ӕr(sh��)��

�����裺�I�I(y��)������

�����J����(y��ng)�����M(f��i)-��(y��ng)���ǽ���(7%,��5%,��1%)

������(y��ng)�����M(f��i)-��(y��ng)�������M(f��i)����(3%)

����5.���۲���(d��ng)�a(ch��n),��ͨ�^���̶��Y�a(ch��n)��������Ŀ���㡣

����(��)��(y��ng)�U���ö�

����1.��I(y��)���ն���Ҏ(gu��)��Ӌ(j��)�㑪(y��ng)�U�����ö�,��

�����裺���ö��M(f��i)��

���������J����(y��ng)�����M(f��i)������(y��ng)�����ö�

����2.�U�{�r(sh��),��

�����裺��(y��ng)�����M(f��i)������(y��ng)�����ö�

���������J���y���

����(��)��(y��ng)�U������ֵ��

����1.���خa(ch��n)�_�l(f��)��I(y��)�D(zhu��n)���_�l(f��)�ķ��خa(ch��n)����(y��ng)�U�{��������ֵ����

�����裺�I�I(y��)������

���������J����(y��ng)�����M(f��i)������(y��ng)��������ֵ��

����2.������I(y��)�D(zhu��n)��������ʹ�Ù�(qu��n)�Bͬ���Ͻ����P�丽�����һ���ڡ��̶��Y�a(ch��n)�����ڽ����̡���Ŀ�����,���D(zhu��n)�r(sh��)��(y��ng)Ӌ(j��)�㑪(y��ng)�U�{��������ֵ����

�����裺�̶��Y�a(ch��n)����

���������J����(y��ng)�����M(f��i)������(y��ng)��������ֵ��

����(��)��(y��ng)�U���a(ch��n)��,�����(zh��n)����ʹ�ö���܇����

������I(y��)��Ҏ(gu��)��Ӌ(j��)�㑪(y��ng)�U�ķ��a(ch��n)�������(zh��n)����ʹ�ö�,��܇�����r(sh��)��

�����裺�����M(f��i)��

���������J����(y��ng)�����M(f��i)������(y��ng)�����a(ch��n)��,����(y��ng)�����(zh��n)����ʹ�ö�����(y��ng)��܇����

����(ע�⣺ӡ������ͨ�^ԓ����(y��ng)�����M(f��i)����Ŀ����)

����(��)��(y��ng)�U��(g��)�����ö�

����(��)��(y��ng)�U�V�a(ch��n)�YԴ�a(b��)���M(f��i)

�����裺�����M(f��i)��

���������J����(y��ng)�����M(f��i)������(y��ng)���V�a(ch��n)�YԴ�a(b��)���M(f��i)

�����裺��(y��ng)�����M(f��i)������(y��ng)���V�a(ch��n)�YԴ�a(b��)���M(f��i)

���������J���y���

����(ʮ)��(y��ng)�U���U(xi��n)���ϻ���

�����裺�����M(f��i)��

���������J����(y��ng)�����M(f��i)�������U(xi��n)���ϻ���

�����裺��(y��ng)�����M(f��i)�������U(xi��n)���ϻ���

���������J���y��

����(ʮһ)��(y��ng)�Uӡ����,������,��܇�vُ�ö�������ռ�ö�,��

����1.ӡ����

�����裺�����M(f��i)��

���������J���y��

����2.����

�����裺�̶��Y�a(ch��n)(ُ�ò���(d��ng)�a(ch��n))

���������o���Y�a(ch��n)(����ʹ�Ù�(qu��n))

���������J���y��

����3.܇�vُ�ö�

�����裺�̶��Y�a(ch��n)

���������J���y��

����4.����ռ�ö�

�����裺�ڽ�����

���������J���y��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע�Զ���(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ����,����Ո�P(gu��n)ע!

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2015������(w��)���팍(sh��)��(w��)�������½��~���ƴ���ӛ�~��(sh��)��(w��)���A(ch��)���c(di��n)�R��

- ��һ��(g��)���£� 2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)�����I�I(y��)�����ӡ���Ŀ

-

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)��혲鷨����鷨

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)�����I�I(y��)�����롱�ơ�

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)������ǰ��ȓp���{(di��o)��

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)�����f�����ö�ؓ(f��)����

2015������(w��)���팍(sh��)��(w��)�����A(ch��)���c(di��n)�����I�I(y��)�����ӡ�

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖