�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ����(w��)���팍(sh��)��(w��) >> ����

�M(j��n)�(xi��ng)���~��Ӌ(j��)��,�����ˡ��~��(w��)̎��

����2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���M(j��n)�(xi��ng)���~��Ӌ(j��)�㡢����,���~��(w��)̎��

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���M(j��n)�(xi��ng)���~��Ӌ(j��)�㡢����,���~��(w��)̎��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�M(j��n)�(xi��ng)���~��Ӌ(j��)��,�����ˡ��~��(w��)̎��

����

������֪�R(sh��)�c(di��n)���ڡ�����(w��)���팍(sh��)��(w��)���ڰ���؛��̈́ڄ�(w��)���{�����(b��o)�ͼ{�����˵�һ��(ji��)�M(j��n)�(xi��ng)���~��Ӌ(j��)��,������,���~��(w��)̎���ă�(n��i)�ݡ�

����![]() ��֪�R(sh��)�c(di��n)�����M(j��n)�(xi��ng)���~��Ӌ(j��)��,������,���~��(w��)̎��

��֪�R(sh��)�c(di��n)�����M(j��n)�(xi��ng)���~��Ӌ(j��)��,������,���~��(w��)̎��

�����{����ُ(g��u)�M(j��n)؛����߽��ܑ�(y��ng)���ڄ�(w��)֧������ؓ(f��)��(d��n)����ֵ���~�����M(j��n)�(xi��ng)���~,��

�����D�⣺

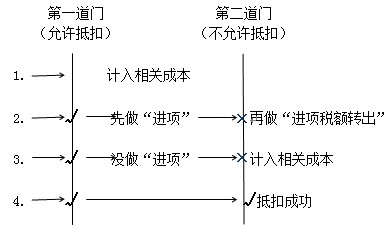

�������1���](m��i)��ȡ�úϷ��ĵֿۑ{�C,��

�������2��ُ(g��u)�M(j��n)䓲�ȡ�Ì�(zhu��n)�ðl(f��)Ʊ��䓲�ُ(g��u)�M(j��n)��Ŀ�����������a(ch��n),�����Ժ���(d��ng)�a(ch��n)�ڽ������I(l��ng)��,��

�������3��ُ(g��u)�M(j��n)䓲�ȡ�Ì�(zhu��n)�ðl(f��)Ʊ��䓲�ُ(g��u)�M(j��n)��Ŀ��ֱ�����ڲ���(d��ng)�a(ch��n)�ڽ�����,��

�������4��ȡ���˺Ϸ��ĵֿۑ{�C,���](m��i)�f(shu��)�����S�ֿۡ��磬����վ����ُ(g��u)�M(j��n)������,��

������(qi��ng)�{(di��o)��ֻҪȡ���˺Ϸ��ĵֿۑ{�C,�������֛](m��i)���Ƶֿۣ����ǿ��Եֿ�,��

���������M(j��n)�(xi��ng)���~��(zh��n)����N(xi��o)�(xi��ng)���~�еֿۣ���һ���T(m��n)����

����1.���N(xi��o)�۷�ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ��ע������ֵ���~,��

������1��ُ(g��u)�I(m��i)؛��r(sh��),��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ,��

�����裺ԭ���ϡ���(k��)����Ʒ,���̶��Y�a(ch��n),���o(w��)���Y�a(ch��n)����ܛ�����������M(f��i)�õ�

����������(y��ng)�����M(f��i)--��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���������J���y���

���,���2��֧���ӹ��M(f��i)�r(sh��),��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ��

�����裺ί�мӹ����Y

����������(y��ng)�����M(f��i)--��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���������J���y���

���,���3��֧�����������M(f��i)�Õr(sh��),��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ��

�����裺�����M(f��i)�õ�

����������(y��ng)�����M(f��i)--��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���������J���y���

���,���4���{���ˌ�(du��)���ٛ(z��ng),��Ͷ�Y��ҕͬ�N(xi��o)���О飬����_(k��i)������ֵ����(zhu��n)�ðl(f��)Ʊ,�����շ�Ҳ���Եֿ��M(j��n)�(xi��ng)���~,��

������5���{���ˏ�ԇ�c(di��n)�^(q��)��ֵ��һ��{����ȡ����ֵ����(zhu��n)�ðl(f��)Ʊ���Եֿ���ֵ��

������ʾ��ԇ�c(di��n)�^(q��)���΄�(d��ng)�a(ch��n)���U����17%,����ͨ�\(y��n)ݔ����11%,���F(xi��n)������(w��)�I(y��)����6%��

����2.�ĺ��P(gu��n)ȡ�õĺ��P(gu��n)�M(j��n)����ֵ����(zhu��n)���U���(sh��)��ע������ֵ�����~,��

�����裺ԭ����,����(k��)����Ʒ���̶��Y�a(ch��n)��

����������(y��ng)�����M(f��i)--��(y��ng)����ֵ�����M(j��n)�(xi��ng)���~��

���������J���y���

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���N(xi��o)�(xi��ng)���~Ӌ(j��)�㡢����,���~��(w��)̎��

- ��һ��(g��)���£� �](m��i)����

-

2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���N(xi��o)�(xi��ng)���~Ӌ(j��)��

2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)����ֵ�����ʡ�

2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)����ֵ��һ�㡭

2014������(w��)���팍(sh��)��(w��)����Ҫ�_��֪�R(sh��)�c(di��n)���eҎ(gu��)���ġ�

2014���������P(gu��n)���ɡ�ģ�M�}��������(f��)�h�����ƶ�

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)