�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ����(w��)���팍��(w��) >> ����

����2014������(w��)���팍��(w��)����Ҫ�_��֪�R�c���l(f��)Ʊ�ķN��cʹ�÷���

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2014������(w��)���팍��(w��)����Ҫ�_��֪�R�c���l(f��)Ʊ�ķN��cʹ�÷�����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.��ֵ�����ðl(f��)Ʊ

����2.��ͨ�l(f��)Ʊ

����3.؛���\(y��n)ݔ�l(f��)Ʊ

����4.���I(y��)�l(f��)Ʊ

����

������֪�R�c���ڡ�����(w��)���팍��(w��)�������¶���(w��)��ӛ������һ��(ji��)�l(f��)Ʊ�ķN��cʹ�÷����ă�(n��i)��,��

����![]() ��֪�R�c�����l(f��)Ʊ�ķN��cʹ�÷���

��֪�R�c�����l(f��)Ʊ�ķN��cʹ�÷���

��������(j��)���l(f��)Ʊ�����k�������������P(gu��n)Ҏ(gu��)��,���l(f��)Ʊ�Ĺ����(qu��n)�����D(zhu��n)�����w���N���֡�

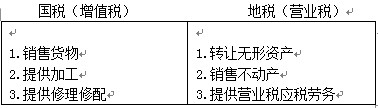

����1.��ֵ���{����ʹ�õİl(f��)Ʊ�ɇ����ֹ���,������ֵ�����ðl(f��)Ʊ,����ͨ�N�۰l(f��)Ʊ���ӹ���������l(f��)Ʊ,��

����2.�I�I(y��)���{����ʹ�õİl(f��)Ʊ�ɵض��ֹ���,�������(w��)������,���\(y��n)ݔ?sh��)��ИI(y��)�l(f��)Ʊ,��

����3.���һ����I(y��)����ֵ�����������РI�I(y��)���Ľ�(j��ng)�I�Ŀ���͑�(y��ng)ԓ�քe�������͵ض����ܶ���(w��)�C(j��)�P(gu��n)�k��,��

����ע�⣺�˲��ֿ��c��(y��ng)�Y(ji��)�ϡ�����һ�����P(gu��n)��(n��i)��,��

������һ����ֵ�����ðl(f��)Ʊ

������ֵ�����ðl(f��)Ʊֻ������ֵ��һ��{�����I(l��ng)ُʹ��,����ֵ��СҎ(gu��)ģ�{���˺ͷ���ֵ���{���˲����I(l��ng)ُʹ��,��

����һ��{����������������֮һ�ߣ������I(l��ng)ُʹ����ֵ�����ðl(f��)Ʊ��

����1.��Ӌ���㲻��ȫ,��������(w��)�C(j��)�P(gu��n)��(zh��n)�_�ṩ��ֵ���N헶��~,���M(j��n)헶��~,����(y��ng)�{���~��(sh��)��(j��)���������P(gu��n)��ֵ������(w��)�Y�ϵġ�

����2.�С��������ܷ���Ҏ(gu��)���Ķ����`���О�,���ܲ����ܶ���(w��)�C(j��)�P(gu��n)̎����,��

����3.�������О�֮һ����(j��ng)����(w��)�C(j��)�P(gu��n)؟(z��)�����ڸ�������δ�����ģ�

���,���1��̓�_��ֵ�����ðl(f��)Ʊ,��

������2��˽��ӡ�ƌ��ðl(f��)Ʊ,��

���,���3����(w��)�C(j��)�P(gu��n)����Ć�λ�͂����Iȡ���ðl(f��)Ʊ��

���,���4���������ˌ��ðl(f��)Ʊ,��

������5��δ��Ҏ(gu��)���_�ߌ��ðl(f��)Ʊ,��

���,���6��δ��Ҏ(gu��)�����܌��ðl(f��)Ʊ�͌����O(sh��)�䣻

���,���7��δ��Ҏ(gu��)����Ո�k�����ζ���ϵ�y(t��ng)׃���l(f��)��,��

������8��δ��Ҏ(gu��)�����ܶ���(w��)�C(j��)�P(gu��n)�z��,��

؟(z��)�ξ���ݱ��

- ��һ�����£� 2014������(w��)���팍��(w��)����Ҫ�_��֪�R�c�����N�J(r��n)����ӛ����

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖