行政許可實施程序_2021年稅務師《涉稅服務相關法律》高頻考點

夢想是一步一個腳印,,通過積累自己爭取來的。備考稅務師考試的考生們,,如果你還不知道應該重點學習《涉稅服務相關法律》哪些內(nèi)容,,下面為大家整理了《涉稅服務相關法律》高頻考點。戳我查看2021年稅務師《涉稅服務相關法律》高頻考點匯總,,火速收藏,!

【內(nèi)容導航】

行政許可實施程序

【所屬章節(jié)】

第二章 行政許可法律制度

【知識點】行政許可實施程序

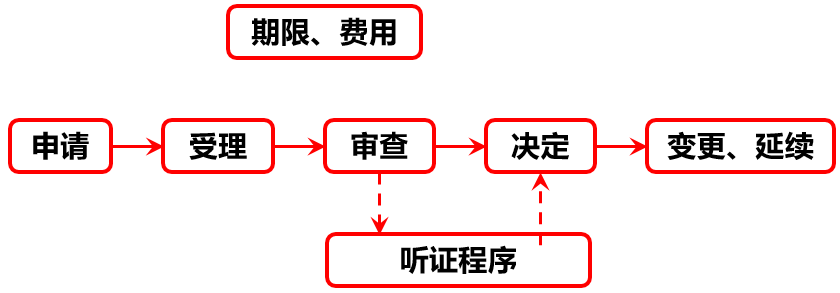

行政許可實施程序

(一)申請

(一)申請1.行政許可實施程序

(1)公示

行政機關應當將法律,、法規(guī),、規(guī)章規(guī)定的有關行政許可的事項,、依據(jù)、條件,、數(shù)量,、程序、期限以及需要提交的全部材料的目錄和申請書示范文本等在辦公場所公示,。(8項公示)

(2)說明

申請人要求行政機關對公示內(nèi)容予以說明,、解釋的,,行政機關應當說明,、解釋,提供準確、可靠的信息,。

(3)委托

申請人可以委托代理人提出行政許可申請,。但是,依法應當由申請人到行政機關辦公場所提出行政許可申請的除外,。

(4)形式——書面形式

①申請書需要采用格式文本的,,行政機關應當向申請人提供行政許可申請書格式文本。申請書格式文本中不得包含與申請行政許可事項沒有直接關系的內(nèi)容,。

②行政許可申請可以通過信函,、電報、電傳,、傳真,、電子數(shù)據(jù)交換和電子郵件等方式提出。

(5)申請材料真實性

申請人申請行政許可,,應當如實向行政機關提交有關材料和反映真實情況,,并對其申請材料實質(zhì)內(nèi)容的真實性負責。

(6)不得要求技術(shù)轉(zhuǎn)讓

行政機關及其工作人員不得以轉(zhuǎn)讓技術(shù)作為取得行政許可的條件;不得在實施行政許可的過程中,,直接或者間接地要求轉(zhuǎn)讓技術(shù),。

2.稅務行政許可實施程序

(1)公示

稅務機關應當將稅務行政許可的事項、依據(jù),、條件,、數(shù)量、程序,、期限以及需要提交的全部材料的目錄,、申請書示范文本和服務指南等在辦稅服務廳或者其他辦公場所以及稅務機關門戶網(wǎng)站予以公示。(8+1)

(2)委托

申請人可以委托代理人提出申請,,稅務機關不得拒絕受理,,代理人辦理受托事項時,應當出具有效身份證件和委托證明,。

(3)形式——書面形式

具備條件的地方,,申請人可以通過信函、電報,、電傳,、傳真、電子數(shù)據(jù)交換,、電子郵件和網(wǎng)上辦理平臺等方式提出申請,。

(4)代辦轉(zhuǎn)報

①稅務行政許可實施機關與申請人不在同一縣(市、區(qū),、旗)的,,申請人可在規(guī)定的申請期限內(nèi),選擇由其主管稅務機關代為轉(zhuǎn)報申請材料。

②代辦轉(zhuǎn)報一般應當在5個工作日內(nèi)完成;有條件的稅務機關可以通過信息化手段實現(xiàn)申請資料網(wǎng)上傳遞,。

(二)受理(行政許可,、稅務行政許可均適用)

情形 | 處理 |

申請事項依法不需要取得行政許可 | 即時告知申請人不受理 |

申請事項依法不屬于本行政機關職權(quán)范圍 | 即時作出不予受理的決定,并告知申請人向有關行政機關申請 |

申請材料存在可以當場更正的錯誤 | 允許申請人當場更正 |

申請材料不齊全或者不符合法定形式 | 當場或者在5日內(nèi)一次告知申請人需要補正的全部內(nèi)容,,逾期不告知的,,自收到申請材料之日起即為受理 |

申請事項屬于本行政機關職權(quán)范圍,申請材料齊全,、符合法定形式,,或者申請人按照本行政機關的要求提交全部補正申請材料 | 受理行政許可申請(稅務行政許可:對能夠當即辦理的稅務行政許可事項,直接出具和送達《準予稅務行政許可決定書》,,不再出具《稅務行政許可受理通知書》) |

【提示】行政機關受理或者不予受理行政許可申請,,應當出具加蓋本行政機關專用印章和注明日期的書面憑證。

(三)審查,、決定

1.行政許可

(1)審查

①申請人提交的申請材料齊全,、符合法定形式,行政機關能夠當場作出決定的,,應當當場作出書面的行政許可決定,。

②根據(jù)法定條件和程序,需要對申請材料的實質(zhì)內(nèi)容進行核實的,,行政機關應當指派2名以上工作人員進行核查,。

(2)下級審查→上級決定

①依法應當先經(jīng)下級行政機關審查后報上級行政機關決定的行政許可,下級行政機關應當在法定期限內(nèi)將初步審查意見和全部申請材料直接報送上級行政機關,。

②上級行政機關可以要求申請人補充材料,,但不得要求申請人重復提供申請材料。

(3)利害關系人

①行政機關對行政許可申請進行審查時,,發(fā)現(xiàn)行政許可事項直接關系他人重大利益的,,應當告知該利害關系人。

②申請人,、利害關系人有權(quán)進行陳述和申辯,。行政機關應當聽取申請人、利害關系人的意見,。

(4)決定

①申請人的申請符合法定條件,、標準的,行政機關應當依法作出準予行政許可的書面決定,。準予行政許可的決定,,應當公開,公眾有權(quán)查閱,。

②行政機關依法作出不予行政許可的書面決定的,,應當說明理由,,并告知申請人享有依法申請行政復議或者提起行政訴訟的權(quán)利。

2.稅務行政許可

(1)書面審查為原則

①稅務機關審查稅務行政許可申請,,應當以書面審查為原則。

②根據(jù)法定條件和程序,,需要對申請材料的實質(zhì)內(nèi)容進行實地核實的,,應當指派2名以上稅務人員進行核查。

(2)決定

①存在爭議的或者重大的稅務行政許可事項,,應當進行合法性審查,,并經(jīng)集體討論決定。

②作出準予稅務行政許可的決定,,應當制作并送達加蓋本稅務機關印章(或者許可專用章)的《準予稅務行政許可決定書》,,并在作出準予稅務行政許可決定之日起7日內(nèi),在辦稅服務廳或者其他辦公場所以及稅務機關門戶網(wǎng)站上公開稅務行政許可決定,。

③作出不予稅務行政許可的決定,,應當制作并送達加蓋本稅務機關印章(或者許可專用章)的《不予稅務行政許可決定書》,并應當說明理由,,告知申請人享有申請行政復議或者提起行政訴訟的權(quán)利,。

(四)期限

1.行政許可期限

情形 | 期限 |

行政許可 | 除可以當場作出行政許可決定的外,行政機關應當自受理行政許可申請之日起20日內(nèi)作出行政許可決定,。20日內(nèi)不能作出決定的,,經(jīng)本行政機關負責人批準,可以延長10日,,并應當將延長期限的理由告知申請人,。但是,法律,、法規(guī)另有規(guī)定的,,依照其規(guī)定(20+10) |

集中辦理 | 行政許可采取統(tǒng)一辦理或者聯(lián)合辦理、集中辦理的,,辦理的時間不得超過45日,;45日內(nèi)不能辦結(jié)的,經(jīng)本級人民政府負責人批準,,可以延長15日,,并應當將延長期限的理由告知申請人(45+15) |

上級審批 | 依法應當先經(jīng)下級行政機關審查后報上級行政機關決定的行政許可,下級行政機關應當自其受理行政許可申請之日起20日內(nèi)審查完畢,。但是,,法律、法規(guī)另有規(guī)定的,,依照其規(guī)定上級機關的期限也是20日,,特殊情況期限可以延長 |

頒發(fā)證照 | 行政機關作出準予行政許可的決定,,應當自作出決定之日起10日內(nèi)向申請人頒發(fā)、送達行政許可證件,,或者加貼標簽,、加蓋檢驗、檢測,、檢疫印章 |

需要頒發(fā)稅務行政許可證件的,,應當自作出決定之日起10日內(nèi)向申請人頒發(fā)加蓋本稅務機關印章的稅務行政許可證件 |

【提示】需要聽證、招標,、拍賣,、檢驗、檢測,、檢疫,、鑒定和專家評審的,所需時間不計算在規(guī)定的期限內(nèi),。

2.稅務行政許可期限

稅務行政許可事項 | 期限 | 延長 |

企業(yè)印制發(fā)票審批(招標方式作出)[招標所需時間不計算在規(guī)定期限內(nèi)] | 20 | 10 |

對納稅人延期繳納稅款的核準 | 20 | 10 |

對納稅人延期申報的核準 | 10 | 5 |

對納稅人變更納稅定額的核準 | 15 | 5 |

增值稅專用發(fā)票(增值稅稅控系統(tǒng))最高開票限額審批 | 10 | 5 |

對采取實際利潤額預繳以外的其他企業(yè)所得稅預繳方式的核定 | 10 | 5 |

(五)費用

原則上不收費 | 行政機關實施行政許可和對行政許可事項進行監(jiān)督檢查,,不得收取任何費用。但是,,法律,、行政法規(guī)另有規(guī)定的,依照其規(guī)定 |

行政機關實施行政許可,,依照法律,、行政法規(guī)收取費用的,應當按照公布的法定項目和標準收費,;所收取的費用必須全部上繳國庫,,任何機關或者個人不得以任何形式截留、挪用,、私分或者變相私分,。財政部門不得以任何形式向行政機關返還或變相返還實施行政許可所收取的費用 | |

申請書格式文本 | 行政機關提供行政許可申請書格式文本,不得收費 |

(六)變更,、延續(xù)

1.變更

被許可人要求變更行政許可事項的,,應當向作出行政許可決定的行政機關提出申請;符合法定條件、標準的,,行政機關應當依法辦理變更手續(xù),。

2.延續(xù)

被許可人需要延續(xù)依法取得的行政許可的有效期的,應當在該行政許可有效期屆滿30日前向作出行政許可決定的行政機關提出申請,。但是,,法律、法規(guī),、規(guī)章另有規(guī)定的,,依照其規(guī)定,。

行政機關應當根據(jù)被許可人的申請,在該行政許可有效期屆滿前作出是否準予延續(xù)的決定;逾期未作決定的,,視為準予延續(xù),。

(注:以上內(nèi)容選自陳小球老師《涉稅服務相關法律》授課講義)

(注:以上內(nèi)容選自陳小球老師《涉稅服務相關法律》授課講義)(本文為東奧會計在線原創(chuàng)文章,僅供考生學習使用,,禁止任何形式的轉(zhuǎn)載)

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號