�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> �������P(gu��n)���� >> ����

����2015���������P(gu��n)���ɡ��A��֪�R�c������

������С�����ԡ��҂�һ����W��2015���������P(gu��n)���ɡ��A��֪�R�c������,��

����![]() ����(n��i)��������

����(n��i)��������

����1.�����c�A����ą^(q��)�e

����2.�����c�`�s��ą^(q��)�e

����3.����ķN�

����4.�����P�t

����

������֪�R�c���ڡ��������P(gu��n)���ɡ���2ƪ��������(qu��n)�����ƶȵ�����(ji��)���������ƶȵă�(n��i)��,��

����![]() �����A(ch��)���c��������

�����A(ch��)���c��������

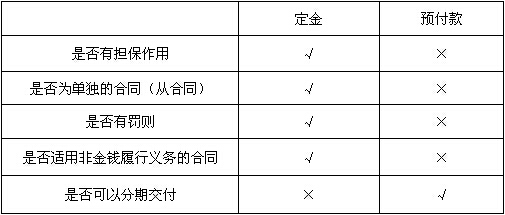

����1.�����c�A����ą^(q��)�e

����2.�����c�`�s��ą^(q��)�e

����(1)����Ľo��һ������ӆ����֮ͬ�r����ӆ����֮ͬ�����к�֮ͬǰ,�����`�s�������`�s�r֧����

����(2)�������C�s���A�Ƚo������,���`�s��]�С�

����(3)������Ҫ�Ǔ������ã��`�s���t��ӳ���Ǻ�ͬ��؟��,��

����(4)����(sh��)�~���ó��^����ͬ�˵��~��20%���`�s��]�����~,��

����3.����ķN�

����(1)�ɼs�����Զ����֧�������ͬ�����ėl��

����(2)�C�s�����Զ���Ľ��������ͬ�������C��

����(3)�`�s�����Զ������鲻���к�ͬ���r��

����(4)��s�����Զ����������ɽ����ͬ�ėl��

����(5)���s���𣺞鱣�Cӆ����ͬ�������Ķ���

����4.�����P�t

����(1)�o�������һ�������мs���Ă��յ�,���o��(qu��n)Ҫ��߀����;���ܶ����һ�������мs���Ă��յģ��������p����߀������,��

����(2)������һ�����t���л����������`�s�О���ʹ����ͬĿ�IJ��܌��F(xi��n)��,�������m�ö����P�t������������Ҏ(gu��)�����߮��������мs���ij���,��

����(3)������һ������ȫ���к�ͬ��,��������δ���в�����ռ��ͬ�s����(n��i)�ݵı������m�ö����P�t��

����(4)���H�����Ķ���(sh��)�~���ڻ������ڼs����(sh��)�~��,��ҕ��׃�������ͬ;���ܶ���һ��������h���ܽ^���ܶ����,�������ͬ����Ч��

����(5)�����˼ȼs���`�s��,���ּs�������,��һ���`�s�r�����������x���m���`�s����߶���l��,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̣�Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P(gu��n)�o������δ����,����Ո�P(gu��n)ע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015���������P(gu��n)���ɡ��A�����c�����Ù�(qu��n)

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖