�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> �������P(gu��n)���� >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�����w�����О�

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)�����w�����О�,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��������

����(��)�����_�J(r��n)

����(��)�����O(ji��n)��

����(��)������(qi��ng)��

����(��)�����o��

����(��)�����ÛQ

����

������֪�R(sh��)�c(di��n)���ڡ��������P(gu��n)���ɡ���Ŀ��һƪ���������ƶȵ�һ��������������Փ������(ji��)�����О�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�������w�����О�

��֪�R(sh��)�c(di��n)�������w�����О�

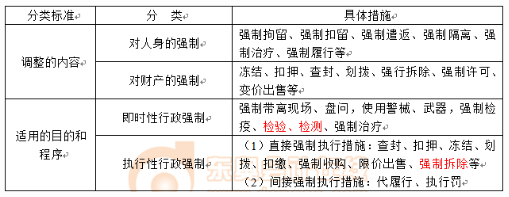

����(һ)��������

����1.�������գ���ָ�������w�����ԡ���(qi��ng)�ơ���ʽ���o(w��)����ȡ������(du��)��ؔ(c��i)�a(ch��n)���Й�(qu��n)��һ�N���w�����О�,�����YԴ�M(f��i),�����O(sh��)�Y������գ�����,�������M(f��i)������,�������M(f��i)�����ա�

����2.���������džη����w�����О�,��

����3.�������յČ�(sh��)ʩ���������(du��)��ؓ(f��)���������ϵ��U�{�x��(w��)��ǰ��,��

����(��)�����_�J(r��n)

����1.�����_�J(r��n)����ָ�������w������(du��)����(du��)���ķ��ɡ���λ��,�����ɡ��P(gu��n)ϵ���ͷ��ɡ���(sh��)���M(j��n)����e,���o��_�����J(r��n)��,���C������������ľ��w�����О�,����һ��{�����Y���J(r��n)������·��ͨ�¹�؟(z��)���J(r��n)��,������(d��ng)�a(ch��n)���Й�(qu��n)��ʹ�Ù�(qu��n)�������_�J(r��n),����(j��ng)�I(y��ng)��(qu��n)�������_�J(r��n)�����I(y��)�a(ch��n)��(qu��n)�������_�J(r��n),��

����2.�����_�J(r��n)����ʽ��Ҫ�������J(r��n)��,���J(r��n)��,���C������ӛ,������(zh��n),���b�C�������b��,��

����3.�����_�J(r��n)��Ҫʽ�����О�,���b�������О�;��Щ�����_�J(r��n)������Ո(q��ng)�����О飬��Щ�����_�J(r��n)������(qu��n)�����О�,��

����(��)�����O(ji��n)��

�����������������O(ji��n)��VS�O(ji��n)�����������P(gu��n)ϵ��ǰ���ǡ��١��O(ji��n)������,�������ǡ���(�������ЙC(j��)�P(gu��n))���O(ji��n)�����١���

����1.�����O(ji��n)�����О����w�����������O(ji��n)����(qu��n)�ġ���(gu��)�������C(j��)�P(gu��n)����,����Ҏ(gu��)�ڙ�(qu��n)�ĽM����,��

����2.�����O(ji��n)����һ�N����(qu��n)�ġ��η���,������(du��)��(d��)���ľ��w�����О�,��

����3.�Ҋ(ji��n)�������O(ji��n)�������У��z�顢����,���{(di��o)��,�����(y��n)���z�(y��n),�����(y��n),���b������ӛ,���y(t��ng)Ӌ(j��)��,��

����(��)������(qi��ng)��(2012���{(di��o)��)

����1.������(qi��ng)�ư���������(qi��ng)�ƴ�ʩ��������(qi��ng)�ƈ�(zh��)�С�

����2.�N�

����(��)�����o��

����1.�����o��,����ָ�������w��(du��)����������,���������ʧ�ڄ�(d��ng)����������������r�£����շ���,����Ҏ(gu��)Ҏ(gu��)��,���x����һ�������|(zh��)������c���|(zh��)���P(gu��n)�ę�(qu��n)��ľ��w�����О顣

����2.�����o������ʽ�У��l(f��)�����ݽ�,������,��ʧ�I(y��)�ȝ�(j��)�����(hu��)���U(xi��n)��,�����������M(f��i),�����á��a(b��)��,������,����(y��u)��,���Ȟ�(z��i)��ؚ�ȡ�

�����������������o��VS������(ji��ng)��(l��)��ǰ�߲����о����Ϻ���(w��)�ϵę�(qu��n)��,�����ߵ������ڡ���(ji��ng)��(l��)����,������Ą�(l��)ɫ�ʸ��⡣

����(��)�����ÛQ

���������ÛQ,����ָ�����ڙ�(qu��n)�ġ��ض��������w���������ڙ�(qu��n),����(du��)ƽ�����w֮�g�l(f��)���ġ��c�����������(d��ng)�������P(gu��n)��,���ض�������(qu��n)���w�ٻ����֙�(qu��n)�p���m��(���¼m��)�M(j��n)�Ќ���,��������؟(z��)�εijГ�(d��n)�����Ô�ľ��w�����О顣��,��������(qu��n)�֙�(qu��n)�p���r���m���IJÛQ��������(qu��n)�S��ʹ���M(f��i)�m���IJÛQ,�����ص���Ȼ�YԴʹ�Ù�(qu��n)�֙�(qu��n)�p���r���m���IJÛQ,����(gu��)���Y�a(ch��n)�a(ch��n)��(qu��n)�m���IJÛQ�����ݲ��w�a(b��)���m���IJÛQ��,��

؟(z��)�ξ�����؈�Ę䶴

- ��һ��(g��)���£� 2014���������P(gu��n)���ɡ��A(y��)��(x��)�����������О�

- ��һ��(g��)���£� 2014���������P(gu��n)���ɡ��A(y��)��(x��)����������

-

2014���������P(gu��n)���ɡ��������c(di��n)������̎�P�Ļ���ԭ��

2014���������P(gu��n)���ɡ��������c(di��n)�������S�ɵij��N�͡�

2014���������P(gu��n)���ɡ��������c(di��n)�������S�ɱO(ji��n)���z�顭

2014���������P(gu��n)���ɡ��������c(di��n)�������S�Ɍ�(sh��)ʩ���ڡ�

2014���������P(gu��n)���ɡ��������c(di��n)�������S�Ɍ�(sh��)ʩ����

- 2014ע��(c��)����(w��)����ԇ�r(sh��)�g����6��14����15��

- 2014��ע��(c��)����(w��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)�n��ȫ�����

- 2013ע���_�P(gu��n)���W(xu��)�T��Ո(q��ng)�_(k��i)ͨ2014���M(f��i)�،W(xu��)�֪

- �����}��2014��ע��(c��)����(w��)����ԇ�A(y��)��(x��)ָ��(d��o)

- 2013���������P(gu��n)���ɡ�������������(qi��ng)��֪�R(sh��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)