�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> �������P(gu��n)���� >> ����

����2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���������ĜYԴ

������С����(d��o)�ԡ��҂�һ����(l��i)�W(xu��)��(x��)2014��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)����Ҫ֪�R(sh��)�c(di��n)���������ĜYԴ,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����1.�YԴ

����2.Ч���_ͻ�Ľ�Q��ʽ

����

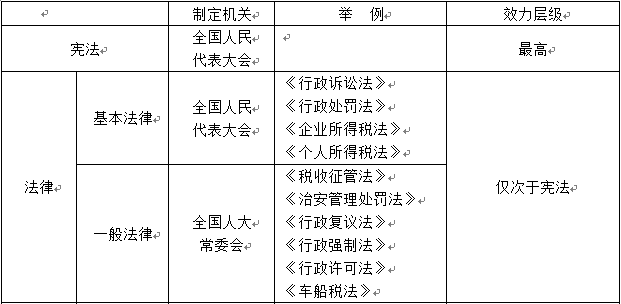

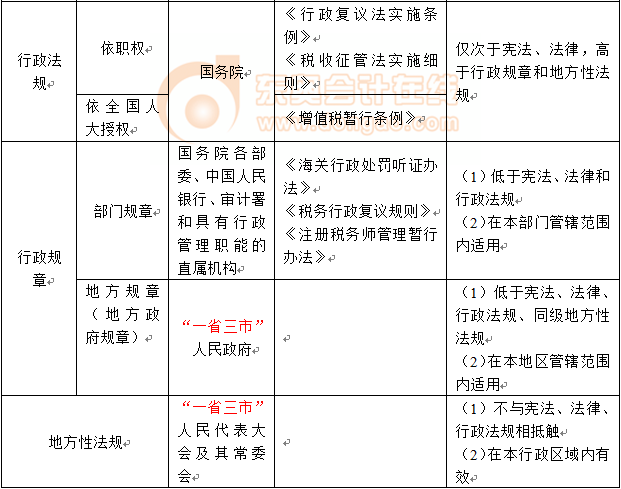

������֪�R(sh��)�c(di��n)���ڡ��������P(gu��n)���ɡ���Ŀ��һƪ���������ƶȵ�һ��������������Փ��һ��(ji��)������������Փ�ă�(n��i)��,��

����![]() ��֪�R(sh��)�c(di��n)�����������ĜYԴ

��֪�R(sh��)�c(di��n)�����������ĜYԴ

����1.�YԴ

����2.Ч���_ͻ�Ľ�Q��ʽ

��������ጡ��ڷ����m���ϣ�һ����ѭ����3��(g��)ԭ�t��(1)��λ����(y��u)����λ��;(2)�·���(y��u)���f��;(3)�e����(y��u)��һ�㷨,���������3��(g��)ԭ�t���o(w��)����Q����F(xi��n)�_ͻ,���m������Ҏ(gu��)�t�����ҡ��ϴ�

����(1)ͬһ���(xi��ng)�ġ��µ�һ��Ҏ(gu��)�����c���f���eҎ(gu��)������һ��

�����ٷ���֮�g����ȫ��(gu��)�˴�ί��(hu��)�ÛQ;

���,�����������(gu��)֮�g���ɇ�(gu��)��(w��)Ժ�ÛQ,��

����(2)����(j��)�ڙ�(qu��n)�ƶ��ķ�Ҏ(gu��)�c����Ҏ(gu��)����һ�£����ܴ_������m�Õr(sh��),����ȫ��(gu��)�˴�ί��(hu��)�ÛQ,��

����(3)��(gu��)��(w��)Ժ���T(m��n)Ҏ(gu��)���c�ط��Է�Ҏ(gu��)֮�g��(du��)ͬһ���(xi��ng)��Ҏ(gu��)����һ�£����ܴ_������m�Õr(sh��),���ɇ�(gu��)��(w��)Ժ�����Ҋ(ji��n),����(gu��)��(w��)Ժ�J(r��n)�鑪(y��ng)��(d��ng)�m�õط��Է�Ҏ(gu��)�ģ���(y��ng)��(d��ng)�Q����ԓ�ط��m�õط��Է�Ҏ(gu��)��Ҏ(gu��)��;�J(r��n)�鑪(y��ng)��(d��ng)�m�ò��T(m��n)Ҏ(gu��)�µ�,����(y��ng)��(d��ng)��Ո(q��ng)ȫ��(gu��)�˴�ί��(hu��)�ÛQ,��

����(4)�����T(m��n)Ҏ(gu��)��֮�g�������T(m��n)Ҏ(gu��)���c�ط�����Ҏ(gu��)��(du��)ͬһ���(xi��ng)��Ҏ(gu��)����һ�r(sh��),���ɇ�(gu��)��(w��)Ժ�ÛQ,��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һ��(g��)���£� 2014���������P(gu��n)���ɡ��A(y��)��(x��)����������ԭ�t

- ��һ��(g��)���£� 2014���������P(gu��n)���ɡ��A(y��)��(x��)�����������P(gu��n)ϵ

-

2014���������P(gu��n)���ɡ��������c(di��n)������̎�P�Ļ���ԭ��

2014���������P(gu��n)���ɡ��������c(di��n)�������S�ɵij��N(xi��o)�͡�

2014���������P(gu��n)���ɡ��������c(di��n)�������S�ɱO(ji��n)���z�顭

2014���������P(gu��n)���ɡ��������c(di��n)�������S�Ɍ�(sh��)ʩ���ڡ�

2014���������P(gu��n)���ɡ��������c(di��n)�������S�Ɍ�(sh��)ʩ����

- 2014ע��(c��)����(w��)����ԇ�r(sh��)�g����6��14����15��

- 2014��ע��(c��)����(w��)����ԇ�W(w��ng)�j(lu��)�o��(d��o)�n��ȫ�����

- 2013ע���_�P(gu��n)���W(xu��)�T��Ո(q��ng)�_(k��i)ͨ2014���M(f��i)�،W(xu��)�֪

- ����(zhu��n)�}��2014��ע��(c��)����(w��)����ԇ�A(y��)��(x��)ָ��(d��o)

- 2013���������P(gu��n)���ɡ�������������(qi��ng)��֪�R(sh��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)