減免稅優(yōu)惠_2024年稅法二預(yù)習(xí)考點(diǎn)

望遠(yuǎn)鏡可以望見(jiàn)遠(yuǎn)的目標(biāo),卻不能代替你走半步,想要到達(dá)終點(diǎn),,還需努力堅(jiān)持。東奧會(huì)計(jì)在線為同學(xué)們整理了稅務(wù)師《稅法二》科目預(yù)習(xí)階段知識(shí)點(diǎn),,快來(lái)打卡學(xué)習(xí)吧!

推薦:▏稅法二預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書(shū) ▏2024年好課 ▏

惠_2024年稅法二預(yù)習(xí)考點(diǎn)")

減免稅優(yōu)惠

一,、法定免稅項(xiàng)目

1.省級(jí)人民政府,、國(guó)務(wù)院部委和中國(guó)人民解放軍軍以上單位,以及外國(guó)組織,、國(guó)際組織頒發(fā)的科學(xué),、教育、技術(shù),、文化,、衛(wèi)生、體育,、環(huán)境保護(hù)等方面獎(jiǎng)金,。(級(jí)別)

2.國(guó)債和國(guó)家發(fā)行的金融債券利息。

3.按照國(guó)家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼,、津貼,。是指按照國(guó)務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼,、資深院士津貼和國(guó)務(wù)院規(guī)定免納個(gè)人所得稅的其他補(bǔ)貼,、津貼。(特殊津貼)

4.福利費(fèi),、撫恤金,、救濟(jì)金。

5.保險(xiǎn)賠款,。

6.軍人的轉(zhuǎn)業(yè)費(fèi),、復(fù)員費(fèi)、退役金,。

7.按照國(guó)家統(tǒng)一規(guī)定發(fā)給干部,、職工的安家費(fèi)、退職費(fèi)、基本養(yǎng)老金或退休費(fèi),、離休費(fèi)、離休生活補(bǔ)助費(fèi),。

8.依照我國(guó)有關(guān)法律規(guī)定應(yīng)予免稅的各國(guó)駐華使館,、領(lǐng)事館的外交代表、領(lǐng)事官員和其他人員的所得,。

9.中國(guó)政府參加的國(guó)際公約,、簽訂的協(xié)議中規(guī)定免稅的所得。

10.國(guó)務(wù)院規(guī)定的其他免稅所得,。

二,、法定減稅項(xiàng)目

1.殘疾、孤老人員和烈屬的所得,。

2.因自然災(zāi)害遭受重大損失的,。

三、其他減免稅項(xiàng)目

1.超國(guó)民待遇

(1)外籍個(gè)人以非現(xiàn)金形式或?qū)崍?bào)實(shí)銷形式取得的住房補(bǔ)貼,、伙食補(bǔ)貼,、搬遷費(fèi)、洗衣費(fèi),。

(2)外籍個(gè)人按合理標(biāo)準(zhǔn)取得的境內(nèi),、境外出差補(bǔ)貼。

(3)外籍個(gè)人取得的探親費(fèi),、語(yǔ)言訓(xùn)練費(fèi),、子女教育費(fèi)等,經(jīng)當(dāng)?shù)囟悇?wù)機(jī)關(guān)審核批準(zhǔn)為合理的部分,。

(4)符合條件的外籍專家取得的工資,、薪金所得,可免征個(gè)人所得稅,。

2.個(gè)人舉報(bào),、協(xié)查各種違法、犯罪行為而獲得的獎(jiǎng)金,。

3.個(gè)人辦理代扣代繳稅款手續(xù),,按規(guī)定取得的扣繳手續(xù)費(fèi)。

4.個(gè)人轉(zhuǎn)讓自用達(dá)5年以上,、并且是唯一的家庭生活用房取得的所得,。

5.對(duì)個(gè)人購(gòu)買福利有獎(jiǎng)募捐獎(jiǎng)券、體育彩票,,一次中獎(jiǎng)收入在1萬(wàn)元以下的(含)暫免征收個(gè)人所得稅,,超過(guò)1萬(wàn)元的,全額征收個(gè)人所得稅,。

6.達(dá)到離休,、退休年齡,,但確因工作需要,適當(dāng)延長(zhǎng)離休,、退休年齡的高級(jí)專家,,其在延長(zhǎng)離休、退休期間的工資,、薪金所得,,視同離休、退休工資免征個(gè)人所得稅,。

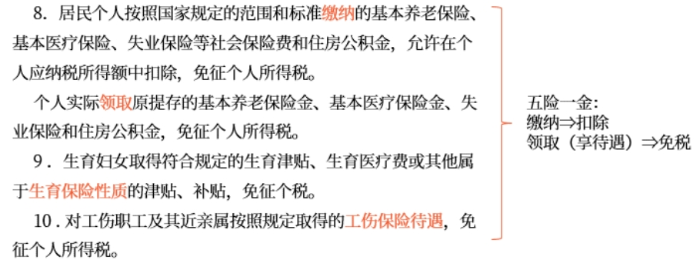

7.個(gè)人取得的教育儲(chǔ)蓄存款利息所得以及國(guó)務(wù)院財(cái)政部門確定的其他專項(xiàng)儲(chǔ)蓄存款或儲(chǔ)蓄型專項(xiàng)基金存款的利息所得,,免征個(gè)人所得稅。

對(duì)居民個(gè)人儲(chǔ)蓄存款利息和證券市場(chǎng)個(gè)人投資者取得的證券交易結(jié)算資金利息所得,,暫免征收個(gè)人所得稅,。

11.對(duì)退役士兵按照規(guī)定,取得的一次性退役金以及地方政府發(fā)放的一次性經(jīng)濟(jì)補(bǔ)助,,免征個(gè)人所得稅,。

12.對(duì)個(gè)人取得的2012年及以后年度發(fā)行的地方政府債券利息收入,免征個(gè)人所得稅,。

13.對(duì)個(gè)人投資者持有2019-2023年發(fā)行的鐵路債券取得的利息收入,,減按50%計(jì)入應(yīng)納稅所得額計(jì)算征收個(gè)人所得稅。

14.職工從依照國(guó)家有關(guān)法律規(guī)定宣告破產(chǎn)的企業(yè)取得的一次性安置費(fèi)收入,,免征個(gè)人所得稅,。

15.滬港、深港股票市場(chǎng)交易互聯(lián)互通和內(nèi)地與香港基金互認(rèn)的稅收優(yōu)惠,。

(1)對(duì)內(nèi)地個(gè)人投資者通過(guò)滬港通,、深港通投資香港聯(lián)交所上市股票取得的轉(zhuǎn)讓差價(jià)所得和通過(guò)基金互認(rèn)買賣香港基金份額取得的轉(zhuǎn)讓差價(jià)所得,自2019年12月5日起至2023年12月31日止,,繼續(xù)暫免征收個(gè)人所得稅,。

(2)對(duì)香港市場(chǎng)投資者(包括企業(yè)和個(gè)人)投資上海證券交易所(簡(jiǎn)稱上交所)上市A股取得的轉(zhuǎn)讓差價(jià)所得,暫免征收所得稅,。

16.自2018年11月1日起,,對(duì)個(gè)人轉(zhuǎn)讓新三板掛牌公司非原始股取得的所得,暫免征收個(gè)人所得稅,。

非原始股是指?jìng)€(gè)人在“新三板”掛牌公司掛牌后取得的股票,,以及由上述股票孳生的送、轉(zhuǎn)股,。

17.創(chuàng)新企業(yè)境內(nèi)發(fā)行存托憑證試點(diǎn)階段的稅收優(yōu)惠,。

(1)自試點(diǎn)開(kāi)始之日起,對(duì)個(gè)人投資者轉(zhuǎn)讓創(chuàng)新企業(yè)CDR取得的差價(jià)所得,三年(36個(gè)月)內(nèi)暫免征收個(gè)人所得稅,。

(2)自試點(diǎn)開(kāi)始之日起,,對(duì)個(gè)人投資者持有創(chuàng)新企業(yè)CDR取得的股息紅利所得,三年內(nèi)實(shí)施股息紅利差別化個(gè)人所得稅政策,。

18.支持新型冠狀病毒感染的肺炎疫情防控的稅收優(yōu)惠

自2020年1月1日至2023年12月31日,,下列所得免征個(gè)人所得稅:

(1)對(duì)參加疫情防治工作的醫(yī)務(wù)人員和防疫工作者按照政府規(guī)定標(biāo)準(zhǔn)取得的臨時(shí)性工作補(bǔ)助和獎(jiǎng)金,免征個(gè)人所得稅,。

對(duì)省級(jí)及省級(jí)以上人民政府規(guī)定的對(duì)參與疫情防控人員的臨時(shí)性工作補(bǔ)助和獎(jiǎng)金,,比照?qǐng)?zhí)行,。

(2)單位發(fā)給個(gè)人用于預(yù)防新型冠狀病毒感染的肺炎的藥品,、醫(yī)療用品和防護(hù)用品等實(shí)物(不包括現(xiàn)金),不計(jì)入工資,、薪金收入,,免征個(gè)人所得稅。

19.對(duì)個(gè)體工商戶的優(yōu)惠

自2023年1月1日至2024年12月31日,,個(gè)體工商戶年應(yīng)納稅所得額不超過(guò)100萬(wàn)元的部分,,在現(xiàn)行優(yōu)惠政策基礎(chǔ)上,再減半征收個(gè)人所得稅,。

(1)具體減免稅額的計(jì)算公式為:

減免稅額=(個(gè)體工商戶經(jīng)營(yíng)所得應(yīng)納稅所得額不超過(guò)100萬(wàn)元部分的應(yīng)納稅額-其他政策減免稅額×個(gè)體工商戶經(jīng)營(yíng)所得應(yīng)納稅所得額不超過(guò)100萬(wàn)元部分÷經(jīng)營(yíng)所得應(yīng)納稅所得額)×(1-50%)

(2)個(gè)體工商戶不區(qū)分征收方式,,均可享受上述優(yōu)惠政策。

(3)個(gè)體工商戶在預(yù)繳和匯算清繳個(gè)人所得稅時(shí)均可享受減半政策,,享受政策時(shí)無(wú)須進(jìn)行備案,,通過(guò)填寫(xiě)個(gè)人所得稅納稅申報(bào)表和減免稅事項(xiàng)報(bào)告表相關(guān)欄次即可享受。

20.對(duì)法律援助人員依法取得法律援助補(bǔ)貼的稅收優(yōu)惠(2023年新增)

自2022年1月1日起,,對(duì)法律援助人員按照《中華人民共和國(guó)法律援助法》規(guī)定獲得的法律援助補(bǔ)貼,,免征個(gè)人所得稅。

21.支持居民換購(gòu)住房的稅收優(yōu)惠(2023年新增)

自2022年10月1日至2023年12月31日,,對(duì)出售自有住房并在現(xiàn)住房出售后1年內(nèi)在市場(chǎng)重新購(gòu)買住房的納稅人,,對(duì)其出售現(xiàn)住房已繳納的個(gè)人所得稅予以退稅優(yōu)惠。其中:

新購(gòu)住房金額≥現(xiàn)住房轉(zhuǎn)讓金額?全部退還已繳納的個(gè)人所得稅,;

新購(gòu)住房金額<現(xiàn)住房轉(zhuǎn)讓金額?按新購(gòu)住房金額占現(xiàn)住房轉(zhuǎn)讓金額的比例退還出售現(xiàn)住房已繳納的個(gè)人所得稅

所屬章節(jié):第二章 個(gè)人所得稅

注:以上內(nèi)容選自彭婷老師2023年《稅法二》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)