企業(yè)所得稅概述_2024年稅法二預(yù)習(xí)考點(diǎn)

企業(yè)所得稅是稅務(wù)師《稅法二》科目的重點(diǎn)章,,考試中各種題型都可能出現(xiàn),,而且企業(yè)所得稅在考試中,,會(huì)結(jié)合各種稅種進(jìn)行考核。下面是東奧會(huì)計(jì)在線整理的《稅法二》科目預(yù)習(xí)階段知識(shí)點(diǎn),,快來(lái)一起學(xué)習(xí)吧!

推薦:▏稅法二預(yù)習(xí)考點(diǎn)匯總 ▏2024年圖書(shū) ▏2024年好課 ▏

所得稅概述_2024年稅法二預(yù)習(xí)考點(diǎn)")

企業(yè)所得稅概述

一,、概念及計(jì)稅依據(jù)

1.企業(yè)所得稅是以企業(yè)取得的生產(chǎn)經(jīng)營(yíng)所得,、其他所得和清算所得為征稅對(duì)象所征收的一種稅。

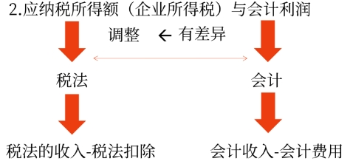

所以,,計(jì)算應(yīng)納稅所得額有兩種方法:

(1)直接法:從稅法角度直接計(jì)算

應(yīng)納稅所得額=(收入總額-不征稅收入-免稅收入)-各項(xiàng)扣除金額-允許彌補(bǔ)的以前年度虧損

(2)間接法:從會(huì)計(jì)利潤(rùn)出發(fā),,調(diào)整后確定

應(yīng)納稅所得額=會(huì)計(jì)利潤(rùn)±納稅調(diào)整事項(xiàng)

所屬章節(jié):第一章 企業(yè)所得稅

注:以上內(nèi)容選自彭婷老師2023年《稅法二》高效基礎(chǔ)班授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)