征稅對象和所得來源地的確定_2023年稅法二基礎(chǔ)知識點

來源:東奧會計在線責(zé)編:姜喆2023-07-13 13:53:28

| 納稅義務(wù)人 | 征稅對象和所得來源地的確定 | 稅率 |

刻苦學(xué)習(xí)的人總能實現(xiàn)自己的愿望,希望備考稅務(wù)師考試的同學(xué)們也能堅持學(xué)習(xí),實現(xiàn)自己通過考試的愿望,。東奧會計在線整理了稅法二的基礎(chǔ)知識點,一起來打卡學(xué)習(xí)吧,!

推薦:▏稅法二高頻考點匯總 ▏2023年圖書 ▏2023年好課 ▏

知識點")

【內(nèi)容導(dǎo)航】

征稅對象和所得來源地的確定

【所屬章節(jié)】

第一章 企業(yè)所得稅

【知識點】征稅對象和所得來源地的確定

征稅對象和所得來源地的確定

(一)征稅對象

納稅人分類 | 征稅對象 | |

居民企業(yè) | 來源于中國境內(nèi)、境外的所得 | |

非居民企業(yè) | 在中國境內(nèi) 設(shè)立機(jī)構(gòu),、場所 | ①來源于中國境內(nèi)的所得 ②發(fā)生在中國境外但與其所設(shè)機(jī)構(gòu),、場所有實際聯(lián)系的所得 |

在中國境內(nèi) 未設(shè)立機(jī)構(gòu)、場所 | 來源于中國境內(nèi)的所得 | |

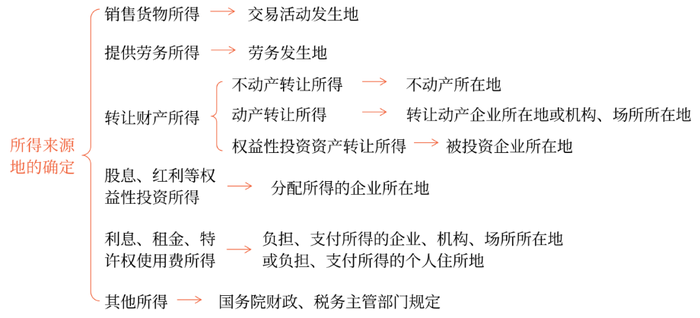

(二)所得來源地的確定

注:以上內(nèi)容選自彭婷老師《稅法二》高效基礎(chǔ)班授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號