居民個人綜合所得匯算清繳的計算方法_2020年《稅法二》基礎(chǔ)考點

來源:東奧會計在線責(zé)編:quyingying2020-07-31 16:53:52

勤奮是步入勝利之門的通行證,。備考稅務(wù)師的同學(xué)們,,下面快來和東奧小編一起學(xué)習(xí)一下今天《稅法二》的知識點吧,!

【內(nèi)容導(dǎo)航】

居民個人綜合所得預(yù)扣預(yù)繳稅款

【所屬章節(jié)】

本知識點屬于《稅法二》第二章—個人所得稅

【知識點】居民個人綜合所得預(yù)扣預(yù)繳稅款

居民個人綜合所得匯算清繳的計算方法

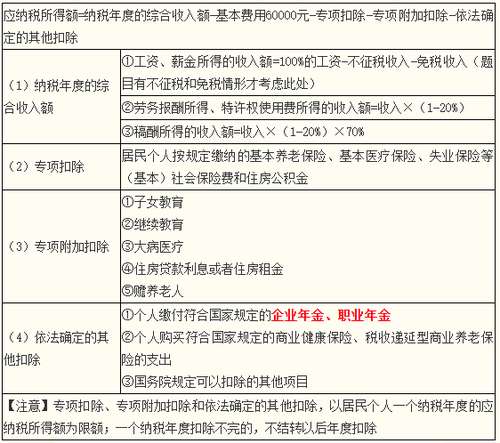

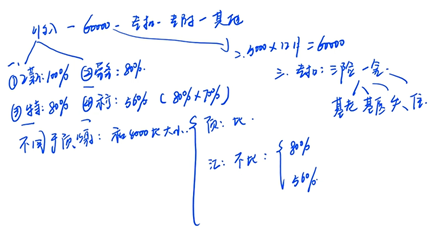

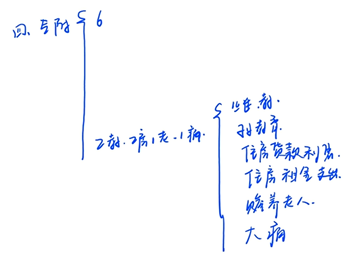

2019年度匯算應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-捐贈)×適用稅率一速算扣除數(shù)]-2019年已預(yù)繳稅額,。

【提示】累計減除費用,,按照5000元/月乘以納稅人當(dāng)年截至本月在本單位的任職受雇月份數(shù)計算,。

備考稅務(wù)師考試的小伙伴們,,業(yè)精于勤,,荒于嬉,??忌笥褌?/span>快來一起堅持學(xué)習(xí)知識點吧!并且時刻都不要放棄,!

(注:以上內(nèi)容選自文顏老師《稅法二》授課講義)

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號