納稅期限的確定_2020年《稅法二》基礎(chǔ)考點

來源:東奧會計在線責(zé)編:quyingying2020-07-22 11:36:21

只要功夫深,,鐵杵磨成針,。備考稅務(wù)師的同學(xué)們,,下面快來和東奧小編一起學(xué)習(xí)一下今天《稅法二》的基礎(chǔ)知識點吧,!

【內(nèi)容導(dǎo)航】

納稅期限的確定

【所屬章節(jié)】

本知識點屬于《稅法二》第二章—個人所得稅

【知識點】納稅期限的確定

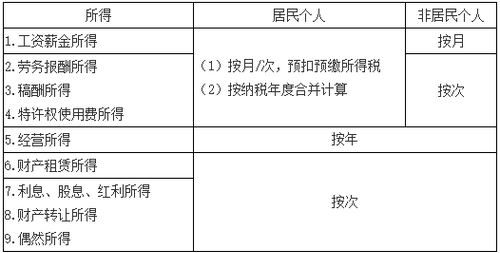

納稅期限的確定

| 所得 | 每次收入的確定 |

| 財產(chǎn)租賃所得 | 以一個月內(nèi)取得的收入為一次 |

| 利息,、股息,、紅利所得 | 以支付利息,、股息,、紅利時取得的收入為一次 |

| 偶然所得 | 每次取得該項收入為一次 |

| 勞務(wù)報酬所得,、稿酬所得,、特許權(quán)使用費所得 | (1)屬于一次性收入的,以取得該項收入為一次 (2)屬于同一項目連續(xù)性收入的,,以一個月內(nèi)取得的收入為一次 |

備考稅務(wù)師考試的小伙伴們,,你必須非常努力,才能看起來毫不費力,。快來一起備考2020年的稅務(wù)師考試吧,!

(注:以上內(nèi)容選自文顏老師《稅法二》授課講義)

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號