�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ���������� >> ����

2015�������������A���c�����خa�_�l(f��)��I(y��)������ֵ���������

������С�����ԡ��҂�һ����W��2015�������������A���c�����خa�_�l(f��)��I(y��)������ֵ�����������

����![]() ������������

������������

����(һ)������ֵ��������l��

����(��)����r���P���}��̎��

����(��)�����Oʩ̎��ԭ�t

����(��)������ֵ���ĺ˶�����

����

���������c���ڡ���������������������ֵ��������(ji��)�����U�{�ă���,��

����![]() �����A���c�������خa�_�l(f��)��I(y��)������ֵ���������

�����A���c�������خa�_�l(f��)��I(y��)������ֵ���������

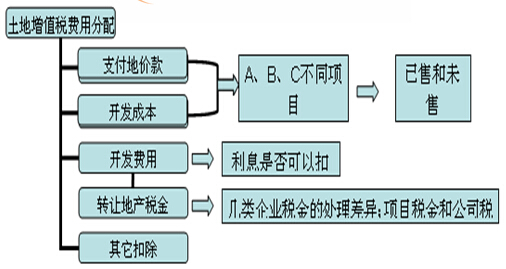

����(һ)������ֵ��������l����

����1.������������֮һ��,���{���ˑ��M��������ֵ�������㣺

�����ٷ��خa�_�l(f��)�Ŀȫ������,������N�۵�;

���,������w�Dδ�����Q�㷿�خa�_�l(f��)�Ŀ��;

������ֱ���D����ʹ�Ù��,��

����2.������������֮һ��,�����ܶ��ՙC�P��Ҫ��{�����M��������ֵ�����㣺

�������ѿ�����յķ��خa�_�l(f��)�Ŀ,�����D�ķ��خa������eռ�����Ŀ���۽�����e�ı�����85%����,����ԓ�����mδ���^85%����ʣ��Ŀ��۽�����e�ѽ���������õ�;

���,���ȡ���N��(�A��)�S���C�M������δ�N���ꮅ��;

���,��ۼ{������Ոע�N���յ�ӛ��δ�k��������ֵ���������m(x��)��;

������ʡ���ՙC�PҎ(gu��)����������r,��

����(��)����r���P���}��̎��

����1.������ֵ������r����Ĵ_�J

����������ֵ������r,����ȫ�~�_����Ʒ���N�۰l(f��)Ʊ�ģ����հl(f��)Ʊ���d���~�_�J����;δ�_�߰l(f��)Ʊ��δȫ�~�_�߰l(f��)Ʊ��,���Խ����p����ӆ���N�ۺ�ͬ���d���۷����~����������_�J����,��

����2.���خa�_�l(f��)��I(y��)δ֧�����|�����C�𣬿۳��Ŀ���~�Ĵ_��

�������خa�_�l(f��)��I(y��)�ڹ��̿�����պ�,��������ͬ�s��,�������������bʩ����I(y��)һ�������Ĺ��̿�����_�l(f��)�Ŀ���|�����C��,����Ӌ��������ֵ���r,���������bʩ����I(y��)���|�����C�������خa�_�l(f��)��I(y��)�_�߰l(f��)Ʊ�ģ����l(f��)Ʊ���d���~���Կ۳�;δ�_�߰l(f��)Ʊ��,���������|����Ӌ��۳�,��

����3.���خa�_�l(f��)�M�õĿ۳�(ͬǰ��Ҏ(gu��)��)

����4.���خa��I(y��)�����_�l(f��)�U�{�������e���M

�������خa�_�l(f��)��I(y��)�����_�l(f��)�U�{�����e���M���ÿ۳�,��

����5.���خa�_�l(f��)��I(y��)ȡ������ʹ�Ù��r֧���������Ŀ۳�

�������خa�_�l(f��)��I(y��)��ȡ������ʹ�Ù���֧��������,����ҕͬ�������ҽy(t��ng)һҎ(gu��)�����{�����P�M�á���Ӌ�롰ȡ������ʹ�Ù���֧���Ľ��~���п۳�,��

����6.�P�ڲ��w����������ֵ��Ӌ�㆖�}

����(1)���خa��I(y��)�ý���ı��Ŀ���خa���û��w����,�������÷�ҕͬ�N��̎���_�J���룬ͬ�r���˴_�J�鷿�خa�_�l(f��)�Ŀ�IJ��w�a���M,�����خa�_�l(f��)��I(y��)֧���o���w�����a��r��,��Ӌ����w�a���M;���w��֧���o���خa�_�l(f��)��I(y��)���a��r��,�����֜p���Ŀ���w�a���M��

����(2)�_�l(f��)��I(y��)��ȡ���ذ���,�����ذ��õķ����������_�l(f��)�����,��Ӌ�뱾�Ŀ�IJ��w�a���M;���ذ��õķ�����ُ��ģ��Ԍ��H֧����ُ��֧��Ӌ����w�a���M,��

����(3)؛�Ű��ò��w��,�����خa�_�l(f��)��I(y��)�{�Ϸ���Ч�{��Ӌ����w�a���M��

����7.�P���D�f������۳��Ŀ�ļ�Ӌ���}

����8.������ֵ��������a�U��������ֵ�����՜��{�����}

�����{���˰�Ҏ(gu��)���A�U������ֵ����,�������a�U��������ֵ��,�������ܶ��ՙC�PҎ(gu��)�������ރ��a�U�ģ������՜��{��,��

����(��)�����Oʩ̎��ԭ�t

�������خa�_�l(f��)��I(y��)�_�l(f��)������c�����Ŀ���ľ�ί�����ɳ����÷�,��������ͣ܇��(��),����I(y��)�������,��׃�վ������վ,��ˮ�S,�����w���^,���WУ,���׃��@,���Ѓ���,���t(y��)Ժ,���]�ͨӍ�ȹ����Oʩ,��������ԭ�t̎����

����1.���ɺ�a������ȫ�w�I(y��)�����е�,����ɱ����M�ÿ��Կ۳�;

����2.���ɺ�o���ƽ��o����,�������I(y��)��λ���ڷǠI������������I(y��)��,����ɱ�,���M�ÿ��Կ۳�;

����3.���ɺ��Ѓ��D��,����Ӌ������,��������۳��ɱ�,���M��,��

����4.���خa�_�l(f��)��I(y��)�N�����b�ķ���,�����b���M�ÿ���Ӌ�뷿�خa�_�l(f��)�ɱ������خa�_�l(f��)��I(y��)���A���M��,��������Ҏ(gu��)����,�����ÿ۳�,��

����(��)������ֵ���ĺ˶�����

����1.���շ���,��������Ҏ(gu��)��Ҏ(gu��)�������O�õ�δ�O���~����;

����2.�����N���~�����߾ܲ��ṩ�{���Y�ϵ�;

����3.�m�O���~�������~Ŀ��y���߳ɱ��Y��,������{�C,���M�Ñ{�C��ȱ��ȫ,���y�Դ_���D�����۳��Ŀ���~��;

����4.����������ֵ������l��,��δ����Ҏ(gu��)���������k���������m(x��),�������ՙC�P؟����������,�������Բ������;

����5.����Ӌ���������@ƫ�ͣ��֟o�������ɵ�,��

����������ֵ���M�÷���

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̣�Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ����,����Ո�Pע!

؟�ξ���ݱ��

- ��һ�����£� 2015�������������A���c��������ֵ���Ķ��Ճ�(y��u)��

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖