�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ���������� >> ����

2015�������������A���c����I(y��)�ؽM�������Զ���̎��

������С�����ԡ��҂�һ����W��2015�������������A���c����I(y��)�ؽM�������Զ���̎����

����![]() ������������

������������

����(һ)��I(y��)�ؽM�������Զ���̎��

����

���������c���ڡ�����������һ����I(y��)���ö�������(ji��)��I(y��)�ؽM�����ö�̎���ă���,��

����![]() �����A���c������I(y��)�ؽM�������Զ���̎��

�����A���c������I(y��)�ؽM�������Զ���̎��

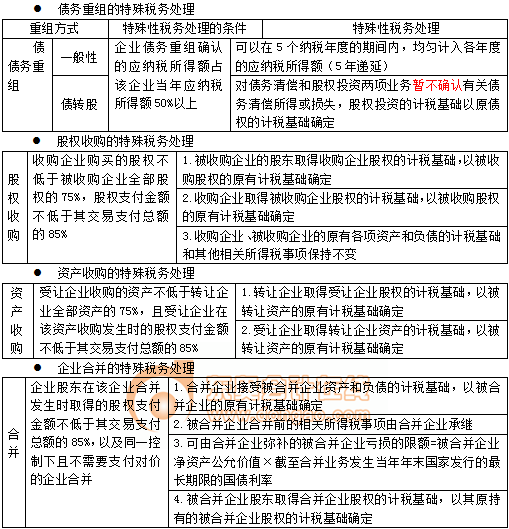

����1.��I(y��)�ؽM�m�������Զ���̎��l����

����(1)���к������̘I(y��)Ŀ��,���Ҳ��Ԝp��,������������t�U�{�������ҪĿ��;

����(2)����ُ���ϲ�����������Y�a(ch��n)��ə��������Ҏ(gu��)���ı���;

����(3)��I(y��)�ؽM����B�m(x��)12���Ȳ���׃�ؽM�Y�a(ch��n)ԭ���Č��|�Խ�(j��ng)�I���;

����(4)�ؽM�����r���漰�ə�֧�����~����Ҏ(gu��)���ı���;

����(5)��I(y��)�ؽM��ȡ�ùə�֧����ԭ��Ҫ�ɖ|,�����ؽM���B�m(x��)12����,�������D��ȡ�õĹəࡣ

����2.��I(y��)�ؽM���������l����,�����������佻���еĹə�֧������,����������Ҏ(gu��)���M�������Զ���̎����

����(1)��I(y��)�����ؽM�_�J�đ��{�������~ռԓ��I(y��)���ꑪ�{�������~50%���ϣ�������5���{����ȵ����g��,������Ӌ�����ȵđ��{�������~,��

����(2)�ə���ُ,���Y�a(ch��n)��ُ����I(y��)�ϲ�,����I(y��)����������l����

����a.�ə���ُ���Y�a(ch��n)��ُ���������Զ���̎���ı���Ҫ��飺

������ُ��I(y��)ُ�I�Ĺə���Y�a(ch��n)�����ڱ���ُ��I(y��)ȫ���ə��ȫ���Y�a(ch��n)��75%;����ُ��I(y��)��ُ�l(f��)���r�Ĺə�֧�����~�������佻��֧�����~��85%,��

����b.�m�������Զ���̎������I(y��)�ϲ�������

��������I(y��)�ɖ|��ԓ��I(y��)�ϲ��l(f��)���rȡ�õĹə�֧�����~�������佻��֧�����~��85%,��

���,���ͬһ�������Ҳ���Ҫ֧�����r����I(y��)�ϲ���

��������I(y��)��Ӌ�ʄt��20̖������I(y��)�ϲ�������I(y��)�ϲ����֞�ɴ������ͣ�ͬһ�����µ���I(y��)�ϲ��ͷ�ͬһ�����µ���I(y��)�ϲ�,��

����c.�m�������Զ���̎������I(y��)�����ėl���飺

���,��ٱ�������I(y��)���йɖ|��ԭ�ֹɱ���ȡ�÷�����I(y��)�Ĺə࣬������I(y��)�ͱ�������I(y��)������׃ԭ���Č��|��(j��ng)�I���,���ڱ�������I(y��)�ɖ|��ԓ��I(y��)�����l(f��)���rȡ�õĹə�֧�����~�������佻��֧�����~��85%

�����������ⶐ��̎�����ؽM,����I(y��)���l(f��)���Ĺə�֧�����֣������µ�Ҏ(gu��)��̎��,��

����(3)�ə���ُ���Y�a(ch��n)��ُ,����I(y��)�ϲ�,����I(y��)���������ⶐ��̎����

�����ٌ������йə�֧��,�������_�J���P�Y�a(ch��n)���D���û�pʧ;

���,��ڌ������зǹə�֧���ԑ��ڽ����ڴ_�J�������Y�a(ch��n)�D���û�pʧ�����{�������Y�a(ch��n)��Ӌ�����A,��

�����ǹə�֧���������Y�a(ch��n)�D���û�pʧ=(���D�Y�a(ch��n)�Ĺ��ʃrֵ-���D�Y�a(ch��n)��Ӌ�����A)��(�ǹə�֧�����~�±��D�Y�a(ch��n)�Ĺ��ʃrֵ)

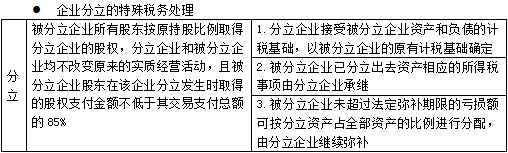

����3.��I(y��)�l(f��)���漰�Ї������c����֮�g(������,���ġ��_�^(q��))�Ĺə���Y�a(ch��n)��ُ����,����������ǰ���l����,��߀��ͬ�r�������Зl����

����(1)(�����⡪���⡱ģʽ)�Ǿ�����I(y��)����100%ֱ�ӿعɵ���һ�Ǿ�����I(y��)�D����еľ�����I(y��)�ə࣬�]���������Ժ�ԓ헹ə��D�����A�ᶐؓ��׃��,�����D���Ǿ�����I(y��)�����ܶ��ՙC�P������Z��3��(��3��)�Ȳ��D����������Ǿ�����I(y��)�Ĺə�;

����(2)(�����⡪���ȡ�ģʽ)�Ǿ�����I(y��)���c�����100%ֱ�ӿع��Pϵ�ľ�����I(y��)�D����е���һ������I(y��)�ə�;

����(3)(�����ȡ����⡱ģʽ)������I(y��)������е��Y�a(ch��n)��ə�����100%ֱ�ӿعɵķǾ�����I(y��)�M��Ͷ�Y;

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̣�Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ����,����Ո�Pע!

؟�ξ���ݱ��

- ��һ�����£� 2015�������������A���c����I(y��)�ؽM��һ���Զ���̎��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖