�|�W���(y��)

�|�W���(y��)

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ���������� >> ����

2015�������������A(ch��)���c(di��n)�����뿂�~

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015�������������A(ch��)���c(di��n)�����뿂�~,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)һ������Ĵ_�J(r��n)

����(��)��������Ĵ_�J(r��n)

����(��)̎���Y�a(ch��n)����Ĵ_�J(r��n)

����(��)���P(gu��n)���댍(sh��)�F(xi��n)�Ĵ_�J(r��n)

����(��)��������r(sh��)�g�ͽ��~�Ĵ_�J(r��n)

����

���������c(di��n)���ڡ�����������һ����I(y��)���ö�������(ji��)��(y��ng)�{�������~��Ӌ(j��)��ă�(n��i)�ݡ�

����![]() �����A(ch��)���c(di��n)�������뿂�~

�����A(ch��)���c(di��n)�������뿂�~

����؛����ʽ������������F(xi��n)��,���y�д���(y��ng)���~��,����(y��ng)��Ʊ��(j��),����(zh��n)����������ڵĂ�ȯͶ�Y,������(w��)�Ļ����,��

������؛����ʽ�����̶��Y�a(ch��n)�������Y�a(ch��n),���o���Y�a(ch��n),���ə�(qu��n)Ͷ�Y����؛,������(zh��n)����������ڵĂ�ȯͶ�Y,���ڄ�(w��)�Լ����P(gu��n)��(qu��n)��ȡ���I(y��)�Է�؛����ʽȡ�õ�����,����(y��ng)��(d��ng)���չ��ʃr(ji��)ֵ�_�������~,���������Ј�(ch��ng)�r(ji��)��_���ăr(ji��)ֵ��

�������뿂�~�_�J(r��n)�Ă�(g��)Ҫ�c(di��n)��

|

���뿂�~��(n��i)�� |

���y�c(di��n)���� |

|

һ������Ĵ_�J(r��n) |

9�(xi��ng)�����(sh��)�F(xi��n)�r(sh��)�g�����c(di��n) |

|

��������Ĵ_�J(r��n) |

�����տ��ҕͬ�N�������c(di��n) |

|

̎��ؔ(c��i)�a(ch��n)����Ĵ_�J(r��n) |

��(n��i)��̎�ú��ⲿ̎�õĄ��������c(di��n) |

|

���P(gu��n)���댍(sh��)�F(xi��n)�Ĵ_�J(r��n) |

�ۺ��ُ(g��u),�����f�Q��,���ۿۡ��Iһٛ(z��ng)һ��߀Ҫע����ֵ���Č�(du��)��(y��ng)̎���� |

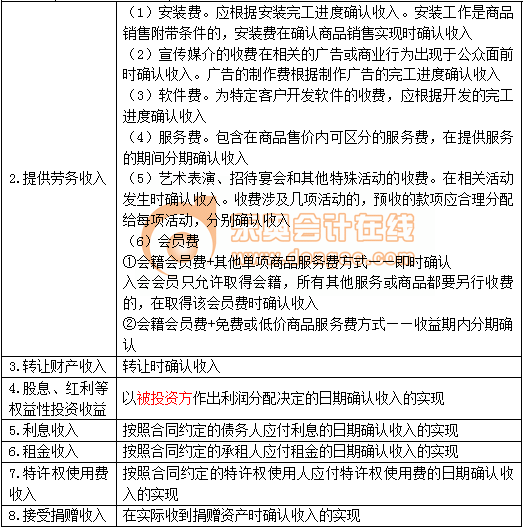

����1.һ������Ĵ_�J(r��n)

����(1)�N��؛������(��ֵ���(xi��ng)Ŀ,�������D(zhu��n)�鲻����),��

����(2)�ṩ�ڄ�(w��)����(�͠I(y��ng)�I(y��)������ֵ���Y(ji��)��),��

����(3)�D(zhu��n)ؔ(c��i)�a(ch��n)����(�̶��Y�a(ch��n)���Й�(qu��n)�D(zhu��n),���o��֮�a(ch��n)���Й�(qu��n)�D(zhu��n)����)��

����(4)��Ϣ,���t���ș�(qu��n)����Ͷ�Y����(ע���ⶐ����r),������(gu��)��(w��)Ժؔ(c��i)��������(w��)���ܲ��T����Ҏ(gu��)����,�����ձ�Ͷ�Y����������(r��n)����Q�������ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

����(5)��Ϣ���룬���պ�ͬ�s���Ă���(w��)�ˑ�(y��ng)����Ϣ�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n)(��(gu��)����Ϣ�ⶐ),��

����(6)�������(�����̶��Y�a(ch��n)ʹ�Ù�(qu��n)�D(zhu��n)����),�����պ�ͬ�s���Ă���(w��)�ˑ�(y��ng)����Ϣ�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n)(ע��������),��

����(7)���S��(qu��n)ʹ���M(f��i)����(�����o���Y�a(ch��n)ʹ�Ù�(qu��n)����)�����պ�ͬ�s���đ�(y��ng)�����S��(qu��n)ʹ���M(f��i)�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),��

������������������ǰ���ͬ�s�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n)����Ϣ����,��������롢���S��(qu��n)ʹ���M(f��i)����,��

����(8)���ܾ�ٛ(z��ng)����,�����Ռ�(sh��)�H�յ���ٛ(z��ng)�Y�a(ch��n)�����ڴ_�J(r��n)��

����(9)��������,��

����ָ��I(y��)ȡ�õ�����Ҏ(gu��)�����������������,��������I(y��)�Y�a(ch��n)�������롢����δ�˰��b��Ѻ������,���_��(sh��)�o�������đ�(y��ng)�����(xi��ng),���������~�pʧ̎�������ջصđ�(y��ng)�տ��(xi��ng)������(w��)�ؽM����,���a(b��)�N����,���`�s�����롢�R�������,��(���������I(y��)��(w��)����)����Ӌ(j��)���д��M(f��i)�͏V���M(f��i)����(sh��),��

����ע�������憖�}��

����(1) ��ͬ�����(xi��ng)Ŀ�ą^(q��)��;(2)��ٛ(z��ng)�Y�a(ch��n)���P(gu��n)���~�Ĵ_��;(3)���댍(sh��)�F(xi��n)�r(sh��)�g��Ҏ(gu��)����

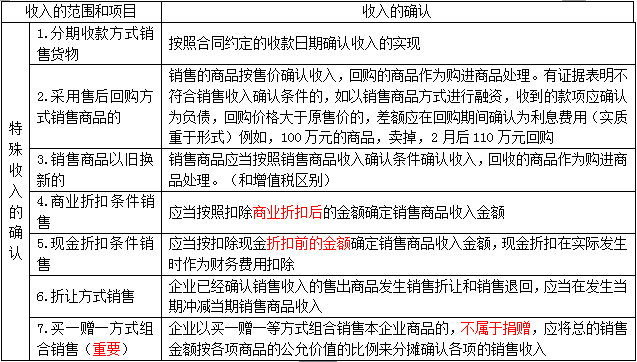

�����ə�(qu��n)�D(zhu��n)���õĴ_�J(r��n)

������I(y��)�D(zhu��n)�ə�(qu��n)����,����(y��ng)���D(zhu��n)�f(xi��)�h��Ч����ɹə�(qu��n)׃�����m(x��)�r(sh��),���_�J(r��n)����Č�(sh��)�F(xi��n)���D(zhu��n)�ə�(qu��n)����۳���ȡ��ԓ�ə�(qu��n)���l(f��)���ijɱ���,����ə�(qu��n)�D(zhu��n)����,����I(y��)��Ӌ(j��)��ə�(qu��n)�D(zhu��n)���Õr(sh��)�����ÿ۳���Ͷ�Y��I(y��)δ��������(r��n)�ȹɖ|���������а�ԓ�(xi��ng)�ə�(qu��n)�����ܷ���Ľ��~,��

����ֻ�ܿ۳��@��ԓ�ə�(qu��n)��ԭʼ�ɱ�,��������(du��)�ə�(qu��n)���������B(t��i)�ȣ��Y�����������ⶐ,���D(zhu��n)���ⶐ,��

����2.��������Ĵ_�J(r��n)

|

1.�����տʽ�N��؛����պ�ͬ�s�����տ����ڴ_�J(r��n)����Č�(sh��)�F(xi��n) |

|

2.��I(y��)���мӹ�������͙C(j��)е�O(sh��)��,������,���w�C(j��)���Լ����½���,�����b,���b�乤�̘I(y��)��(w��)�����ṩ�ڄ�(w��)�ȣ����m(x��)�r(sh��)�g���^12��(g��)�µģ����ռ{����ȃ�(n��i)�깤�M(j��n)�Ȼ�����ɵĹ������_�J(r��n)����Č�(sh��)�F(xi��n) |

|

3.��ȡ�a(ch��n)Ʒ�ֳɷ�ʽȡ������,��������I(y��)�ֵîa(ch��n)Ʒ�����ڴ_�J(r��n)����Č�(sh��)�F(xi��n),���������~���ծa(ch��n)Ʒ�Ĺ��ʃr(ji��)ֵ�_�� |

|

4.��I(y��)�l(f��)����؛�����Y�a(ch��n)���Q���Լ���؛��,��ؔ(c��i)�a(ch��n),���ڄ�(w��)���ھ�ٛ(z��ng)��ٝ��,�����Y,���V�桢��Ʒ,�����������M(j��n)������(r��n)�������;,����(y��ng)��(d��ng)ҕͬ�N��؛��D(zhu��n)ؔ(c��i)�a(ch��n)�����ṩ�ڄ�(w��),������(gu��)��(w��)Ժؔ(c��i)��,������(w��)���ܲ��T����Ҏ(gu��)���ij�����ҕͬ�N�����룬��Ӌ(j��)��V���M(f��i),���I(y��)��(w��)�����M(f��i)�͘I(y��)��(w��)�д��M(f��i)�Ŀ۳����~��Ӌ(j��)�����(sh��)�� |

����3.̎���Y�a(ch��n)����Ĵ_�J(r��n)

����4.���P(gu��n)���댍(sh��)�F(xi��n)�Ĵ_�J(r��n)(���^�})(һ��(g��)�Ǖr(sh��)�g,��һ��(g��)�ǽ��~)

����5.��������r(sh��)�g�ͽ��~�Ĵ_�J(r��n)

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ���У���Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2015�������������A(ch��)���c(di��n)����I(y��)���ö�����

- ��һ��(g��)���£� �]����

-

2015�������������A(ch��)���c(di��n)����I(y��)���ö�����

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����A(ch��)���c(di��n)��ؔ(c��i)��(w��)���������x

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����A(ch��)���c(di��n)��ؔ(c��i)��(w��)�����ĭh(hu��n)��

2015��ע��(c��)����(w��)����ԇÿ��һ���R����1�·�

2015��ע��(c��)����(w��)����ԇÿ��һ���R��(01.04)

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)