�|�W���

�|�W���

ע��(c��)����(w��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)����(w��)�� >> ���������� >> ����

2015�������������A(ch��)���c(di��n)����I(y��)���ö�������(du��)��

������С����(d��o)�ԡ��҂�һ����W(xu��)��(x��)2015�������������A(ch��)���c(di��n)����I(y��)���ö�������(du��)��,��

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

����(һ)��I(y��)���ö�������(du��)��

����

���������c(di��n)���ڡ�����������һ����I(y��)���ö��ڶ���(ji��)��I(y��)���ö��{���ˡ�������(du��)���c���ʵă�(n��i)��,��

����![]() �����A(ch��)���c(di��n)������I(y��)���ö�������(du��)��

�����A(ch��)���c(di��n)������I(y��)���ö�������(du��)��

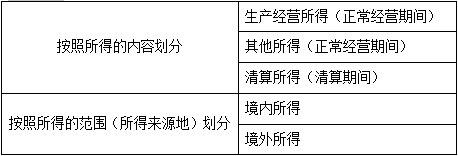

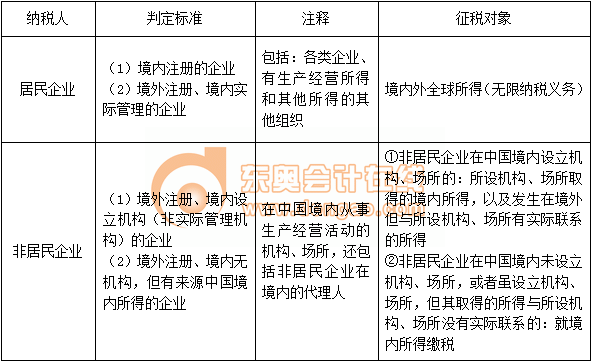

�������Á�Դ�صĴ_����

|

������� |

���Á�Դ�صĴ_�� |

|

�N��؛������ |

���ս����(d��ng)�l(f��)���ش_�� |

|

�ṩ�ڄ�(w��)���� |

���Մڄ�(w��)�l(f��)���ش_�� |

|

����(d��ng)�a(ch��n)�D(zhu��n)���� |

���ղ���(d��ng)�a(ch��n)���ڵش_�� |

|

��(d��ng)�a(ch��n)�D(zhu��n)���� |

�����D(zhu��n)��(d��ng)�a(ch��n)����I(y��)���ߙC(j��)��(g��u),����(ch��ng)�����ڵش_�� |

|

��(qu��n)����Ͷ�Y�Y�a(ch��n)�D(zhu��n)���� |

���ձ�Ͷ�Y��I(y��)���ڵش_�� |

|

��Ϣ,���t���ș�(qu��n)����Ͷ�Y���� |

���շ������õ���I(y��)���ڵش_�� |

|

��Ϣ���á��������,�����S��(qu��n)ʹ���M(f��i)���� |

����ؓ(f��)��(d��n),��֧�����õ���I(y��)���ߙC(j��)��(g��u)����(ch��ng)�����ڵش_��,�����߰���ؓ(f��)��(d��n),��֧�����õĂ�(g��)�˵�ס���ش_�� |

|

�������� |

�ɇ�(gu��)��(w��)Ժؔ(c��i)��������(w��)���ܲ��T�_�� |

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��Ŀǰ2015��ע��(c��)����(w��)����ԇ�̲ĺ����P(gu��n)�o��(d��o)����δ���У���Ո(q��ng)�P(gu��n)ע!

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2015�������������A(ch��)���c(di��n)����I(y��)���ö��{����

- ��һ��(g��)���£� �]����

-

2015�������������A(ch��)���c(di��n)����I(y��)���ö��{����

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����A(ch��)���c(di��n)������_ͻ�c�f(xi��)�{(di��o)

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)�����A(ch��)���c(di��n)�����NĿ��(bi��o)��(y��u)ȱ�c(di��n)�ıȡ�

2015��ע��(c��)����(w��)����ԇÿ��һ���R��(12.31)

2015��ؔ(c��i)��(w��)�c��(hu��)Ӌ(j��)��ÿ��һ������ӳ���������ı���

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)