�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ���������� >> ����

����2015�����������A��֪�R�c�����뿂�~

������С�����ԡ��҂�һ����W��2015�����������A��֪�R�c�����뿂�~��

����![]() ������������

������������

����1.һ������Ĵ_�J

����2.��������Ĵ_�J

����3.̎���Y�a����Ĵ_�J

����4.���P���댍�F(xi��n)�Ĵ_�J

����5.��������r�g�ͽ��~�Ĵ_�J

����

������֪�R�c���ڡ�����������һ����I(y��)���ö�������(ji��)���{�������~��Ӌ��ă��ݡ�

����![]() �����A���c�������뿂�~

�����A���c�������뿂�~

����؛����ʽ������������F(xi��n)��,���y�д��,�������~��,������Ʊ��,���ʂ���������ڵĂ�ȯͶ�Y,�����յĻ����,��

������؛����ʽ�����̶��Y�a,�������Y�a���o���Y�a,���ə�Ͷ�Y,����؛�����ʂ���������ڵĂ�ȯͶ�Y���ڄ��Լ����P�����,����I(y��)�Է�؛����ʽȡ�õ�����,���������չ��ʃrֵ�_�������~���������Ј��r��_���ărֵ,��

�������뿂�~�_�J�Ă�Ҫ�c��

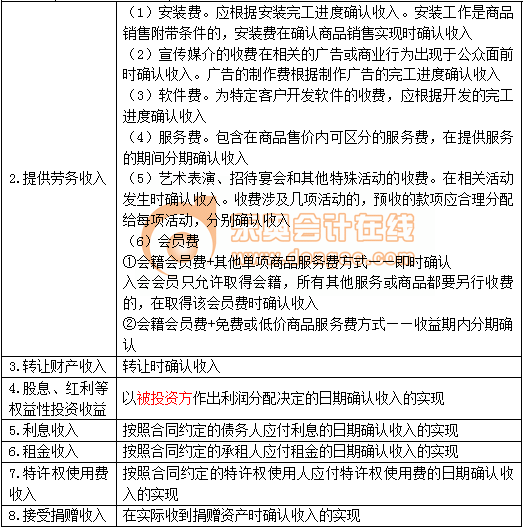

|

���뿂�~���� |

���y�c���� |

|

һ������Ĵ_�J |

9�������F(xi��n)�r�g�����c |

|

��������Ĵ_�J |

�����տ��ҕͬ�N�������c |

|

̎��ؔ�a����Ĵ_�J |

�Ȳ�̎�ú��ⲿ̎�õĄ��������c |

|

���P���댍�F(xi��n)�Ĵ_�J |

�ۺ��ُ,�����f�Q�¡��ۿ�,���Iһٛһ��߀Ҫע����ֵ���Č���̎���� |

����1.һ������Ĵ_�J

����(1)�N��؛������(��ֵ���Ŀ,�������D�鲻����)��

����(2)�ṩ�ڄ�����(�͠I�I(y��)��,����ֵ���Y��),��

����(3)�Dؔ�a����(�̶��Y�a���Й��D���o��֮�a���Й��D����),��

����(4)��Ϣ,���t���ș�����Ͷ�Y����(ע���ⶐ����r)��������Ժؔ��,���������ܲ��T����Ҏ(gu��)����,�����ձ�Ͷ�Y��������������Q�������ڴ_�J����Č��F(xi��n)��

����(5)��Ϣ����,�����պ�ͬ�s���Ă����ˑ�����Ϣ�����ڴ_�J����Č��F(xi��n)(������Ϣ�ⶐ),��

����(6)�������(�����̶��Y�aʹ�Ù��D����)�����պ�ͬ�s���Ă����ˑ�����Ϣ�����ڴ_�J����Č��F(xi��n)(ע��������),��

����(7)���S��ʹ���M����(�����o���Y�aʹ�Ù�����),�����պ�ͬ�s���đ������S��ʹ���M�����ڴ_�J����Č��F(xi��n)��

��������ጡ���������������ǰ���ͬ�s�����ڴ_�J����Č��F(xi��n)����Ϣ����,���������,�����S��ʹ���M���롣

����(8)���ܾ�ٛ����,�����Ռ��H�յ���ٛ�Y�a�����ڴ_�J,��

����(9)�������롣

����ָ��I(y��)ȡ�õ�����Ҏ(gu��)�����������������,��������I(y��)�Y�a��������,������δ�˰��b��Ѻ�����롢�_���o�������đ������,���������~�pʧ̎�������ջصđ��տ��,�������ؽM���롢�a�N����,���`�s������,���R�������,��(���������I(y��)������)����Ӌ���д��M�͏V���M����(sh��)��

��������ʾ��ע�������憖�}��

����(1) ��ͬ�����Ŀ�ą^(q��)��;(2)��ٛ�Y�a���P���~�Ĵ_��;(3)���댍�F(xi��n)�r�g��Ҏ(gu��)��,��

�����ə��D���õĴ_�J

������I(y��)�D�ə�����,�������D�f(xi��)�h��Ч����ɹə�׃�����m(x��)�r���_�J����Č��F(xi��n),���D�ə�����۳���ȡ��ԓ�ə����l(f��)���ijɱ���,����ə��D���á���I(y��)��Ӌ��ə��D���Õr,�����ÿ۳���Ͷ�Y��I(y��)δ���������ȹɖ|���������а�ԓ헹ə������ܷ���Ľ��~,��

����ֻ�ܿ۳��@��ԓ�ə��ԭʼ�ɱ����������ə����������B(t��i)��,���Y�����������ⶐ,���D���ⶐ��

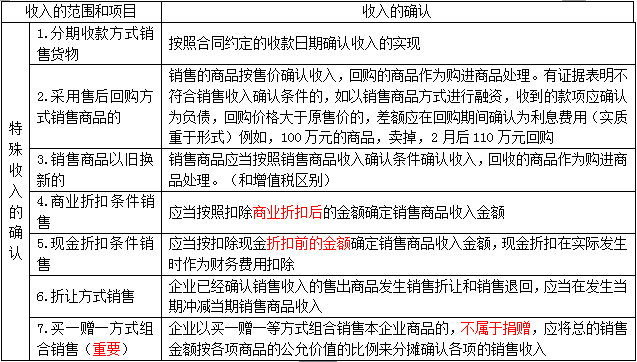

����2.��������Ĵ_�J

|

1.�����տʽ�N��؛��,�����պ�ͬ�s�����տ����ڴ_�J����Č��F(xi��n) |

|

2.��I(y��)���мӹ�������͙Cе�O�䡢����,���w�C,���Լ����½��������b,���b�乤�̘I(y��)�ջ����ṩ�ڄյ�,�����m(x��)�r�g���^12���µģ����ռ{����ȃ��깤�M�Ȼ�����ɵĹ������_�J����Č��F(xi��n) |

|

3.��ȡ�aƷ�ֳɷ�ʽȡ������,��������I(y��)�ֵîaƷ�����ڴ_�J����Č��F(xi��n),���������~���ծaƷ�Ĺ��ʃrֵ�_�� |

|

4.��I(y��)�l(f��)����؛�����Y�a���Q���Լ���؛��,��ؔ�a,���ڄ����ھ�ٛ��ٝ��,�����Y,���V�桢��Ʒ,�����������M�������������;,������ҕͬ�N��؛��Dؔ�a�����ṩ�ڄ�,��������Ժؔ��,���������ܲ��T����Ҏ(gu��)���ij�����ҕͬ�N�����룬��Ӌ��V���M,���I(y��)�������M�͘I(y��)���д��M�Ŀ۳����~��Ӌ�����(sh��)�� |

����3.̎���Y�a����Ĵ_�J

����4.���P���댍�F(xi��n)�Ĵ_�J(���^�})(һ���Ǖr�g,��һ���ǽ��~)

����5.��������r�g�ͽ��~�Ĵ_�J

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̣�Ŀǰ2015��ע�Զ��Վ���ԇ�̲ĺ����P�o������δ����,����Ո�Pע!

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2015�����������A��֪�R�c����I(y��)���ö�����

- ��һ�����£� �]����

�W����12010202000755̖

�W����12010202000755̖