�|�W���

�|�W���

ע�Զ���(w��)��

�|�W��Ӌ�ھ� >> ע�Զ���(w��)�� >> ���������� >> ����

����2014�����������_�̿��c��ؔ�a(ch��n)���U����

������С����(d��o)�ԡ��҂�һ����W(xu��)��2014������������Ҫ�_��֪�R�c��ؔ�a(ch��n)���U����

����![]() ����(n��i)��(d��o)������

����(n��i)��(d��o)������

��һ��ؔ�a(ch��n)���U����

����

��֪�R�c���ڡ����������ڶ��������ö��ڶ���(ji��)ؔ�a(ch��n)���U���õă�(n��i)��,��

����![]() ���_�̿��c����ؔ�a(ch��n)���U����

���_�̿��c����ؔ�a(ch��n)���U����

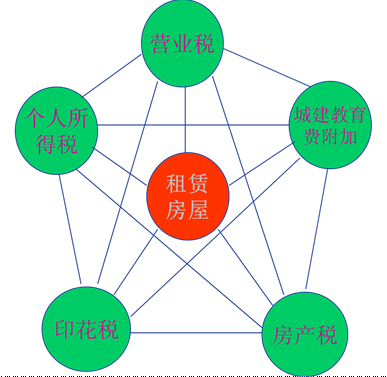

����ؔ�a(ch��n)���U����,����ָ���˳��⽨�������ʹ�Ù�(qu��n),���C���O(sh��)��,��܇���Լ�����ؔ�a(ch��n)ȡ�õ�����,��

�������:����Ҫ���Ƿ��ݵ����U,���漰���������N���I�I(y��)��,���ǽ��������M����,�����a(ch��n)����ӡ����,���������ö� ,��

�����������U�漰���Ķ�

����������փr��

����1.���خa(ch��n)�_�l(f��)��I(y��)����(y��u)�݃r��������_�l(f��)���̵�oُ�I�߂���,����ُ�I�߂�����һ�����ރ�(n��i)��회�ُ�I���̵�o���ṩ�o���خa(ch��n)�_�l(f��)��I(y��)�������ʹ��,����ُ�I�߂�����֧����ُ���r���(y��ng)ҕͬ����ؔ�a(ch��n)���U����,�����ա�ؔ�a(ch��n)���U���á��Ŀ���Ղ������ö�,��ÿ��ؔ�a(ch��n)���U���õ������~��������֧����ُ���r��ͅf(xi��)�hҎ(gu��)�������U�·ݔ�(sh��)ƽ��Ӌ��_��,��

�������:ȫ��ُ����=���H��ُ����+��֧���r����|(zh��)���

����2.����ȡ�õ�ؔ�a(ch��n)�D(zhu��n)������,�����ڡ�ؔ�a(ch��n)���U���á� ������

�����ڴ_���{���x��(w��)�˕r,����(y��ng)�Ԯa(ch��n)��(qu��n)�{�C������(j��),�����o�a(ch��n)��(qu��n)�{�C��,�������ܶ���(w��)�C�P(gu��n)����(j��)���H��r�_�����a(ch��n)��(qu��n)����������,����δ�k���a(ch��n)��(qu��n)�^�����m(x��)���g,��ԓؔ�a(ch��n)��������������ģ����I(l��ng)ȡ���Ă��˞�{���x��(w��)��,��������ԭ�t�{����

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n�̡�

؟�ξ���ݱ��

- ��һ�����£� 2014�����������_�̿��c����Ϣ����Ϣ,���t������

- ��һ�����£� 2014�����������_�̿��c��ؔ�a(ch��n)�D(zhu��n)����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖