¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║├ŌČÉ╩š╚ļ

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³c(di©Żn)Ż║├ŌČÉ╩š╚ļĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

Ż©ę╗Ż®├ŌČÉ╩š╚ļ

ĪĪĪĪ

▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌ę╗š┬Ų¾śI(y©©)╦∙Ą├ČÉĄ┌╚²╣Ø(ji©”)├ŌČÉ╩š╚ļĄ─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║├ŌČÉ╩š╚ļ

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║├ŌČÉ╩š╚ļ

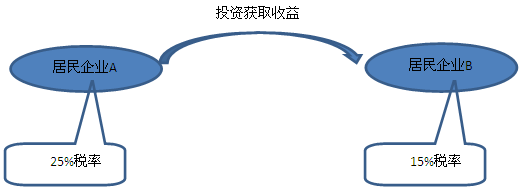

ĪĪĪĪ1.ć°é∙└¹Žó╩š╚ļŻ╗Ż©ć°é∙│ųėąŲ┌ķgĄ─└¹Žó│ųėą╩š╚ļŻ¼├ŌČÉ,Ż╗ć°é∙▐D(zhu©Żn)ūīĄ─ār▓Ņ╩š╚ļŻ¼æ¬(y©®ng)ČÉŻ®

ĪĪĪĪ2.Ų¾śI(y©©)╚ĪĄ├Ą─2009─Ļ,Īó2010─Ļ║═2011─Ļ░l(f©Ī)ąąĄ─ĄžĘĮš■Ė«é∙╚»└¹Žó╦∙Ą├,Ż¼├Ōš„Ų¾śI(y©©)╦∙Ą├ČÉĪŻ

ĪĪĪĪ3.Ę¹║ŽŚl╝■Ą─Šė├±Ų¾śI(y©©)ų«ķgĄ─╣╔Žó,Īó╝t└¹Ą╚ÖÓ(qu©ón)굹į═Č┘Y╩šęµŻ╗

ĪĪĪĪĪ░Ę¹║ŽŚl╝■Ī▒╩ŪųĖŻ║

ĪĪ�,ĪŻ�1Ż®Šė├±Ų¾śI(y©©)ų«ķg--▓╗░³└©═Č┘YĄĮĪ░éĆ╚╦¬Ü(d©▓)┘Y¬Ü(d©▓)┘YŲ¾śI(y©©),Īó║Ž╗’Ų¾śI(y©©)ĪóĘŪŠė├±Ų¾śI(y©©)Ī▒,Ż╗

ĪĪĪĪŻ©2Ż®ų▒Įė═Č┘Y--▓╗░³└©Ī░ķgĮė═Č┘YĪ▒,Ż╗

ĪĪ�,ĪŻ�3Ż®▀B└m(x©┤)│ųėąŠė├±Ų¾śI(y©©)╣½ķ_░l(f©Ī)ąą▓ó╔Ž╩ą┴„═©Ą─╣╔Ų▒į┌ę╗─ĻŻ©12éĆį┬Ż®ęį╔Ž╚ĪĄ├Ą─═Č┘Y╩šęµĪŻ

ĪĪ�,ĪŻ�4Ż®ÖÓ(qu©ón)굹į═Č┘YŻ¼ĘŪé∙ÖÓ(qu©ón)ąį═Č┘Y

ĪĪĪĪ4.į┌ųąć°Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u),Īół÷╦∙Ą─ĘŪŠė├±Ų¾śI(y©©)Å─Šė├±Ų¾śI(y©©)╚ĪĄ├┼cįōÖC(j©®)śŗ(g©░u),Īół÷╦∙ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─╣╔ŽóĪó╝t└¹Ą╚ÖÓ(qu©ón)굹į═Č┘Y╩šęµ,Ż╗

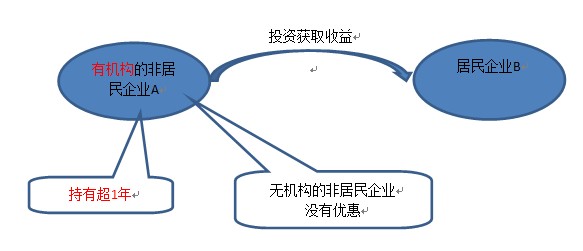

ĪĪĪĪ5.Ę¹║ŽŚl╝■Ą─ĘŪĀI└¹ĮM┐ŚŽ┬┴ą╩š╚ļ×ķ├ŌČÉ╩š╚ļŻ©ĘŪĀI└¹ĮM┐ŚĄ─ė»└¹ąį╩š╚ļŻ¼æ¬(y©®ng)įō╝{ČÉŻ®Ż║

ĪĪ�,ĪŻ�1Ż®Įė╩▄Ųõ╦¹å╬╬╗╗“š▀éĆ╚╦ŠĶ┘øĄ─╩š╚ļ,Ż╗

ĪĪĪĪŻ©2Ż®│²ĪČųą╚A╚╦├±╣▓║═ć°Ų¾śI(y©©)╦∙Ą├ČÉĘ©ĪĘĄ┌Ų▀ŚlęÄ(gu©®)Č©Ą─žö(c©ói)š■ō▄┐Ņęį═ŌĄ─Ųõ╦¹š■Ė«ča(b©│)ų·╩š╚ļ,Ż¼Ą½▓╗░³└©ę“š■Ė«┘Å┘IĘ■äš(w©┤)╚ĪĄ├Ą─╩š╚ļŻ╗

ĪĪ�,ĪŻ�3Ż®░┤šš╩Ī╝ēęį╔Ž├±š■,Īóžö(c©ói)š■▓┐ķTęÄ(gu©®)Č©╩š╚ĪĄ─Ģ■┘M(f©©i)Ż╗

ĪĪ�,ĪŻ�4Ż®▓╗š„ČÉ╩š╚ļ║═├ŌČÉ╩š╚ļµ▄╔·Ą─Ńyąą┤µ┐Ņ└¹Žó╩š╚ļ,Ż╗

ĪĪĪĪŻ©5Ż®žö(c©ói)š■▓┐,Īóć°╝ęČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹╩š╚ļ,ĪŻ

ĪĪĪĪĮŌßī:├ŌČÉ╩š╚ļą╬│╔Ą─┘M(f©©i)ė├Īóš█┼f┐╔ęįČÉŪ░┐█│²,ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║▓╗š„ČÉ╩š╚ļ

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)ČÉŪ░┐█│²ĒŚ(xi©żng)─┐ęÄ(gu©®)Č©

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢