¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗ(j©¼)į┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³c(di©Żn)Ż║Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩,ĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

Ż©ę╗Ż®Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩

ĪĪĪĪ

▒Šų¬ūR³c(di©Żn)ī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌ę╗š┬Ų¾śI(y©©)╦∙Ą├ČÉĄ┌Č■╣Ø(ji©”)Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩Ą─ā╚(n©©i)╚▌,ĪŻ

ĪĪĪĪ![]() ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩

ĪŠ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ī┐Ż║Ų¾śI(y©©)╦∙Ą├ČÉČÉ┬╩

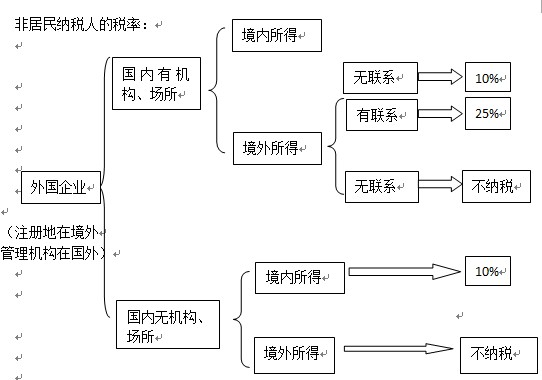

ĪĪĪĪ1.╗∙▒ŠČÉ┬╩25%,Ż╗Ą═ČÉ┬╩20%,Ż¼īŹ(sh©¬)ļHł╠(zh©¬)ąą10%ČÉ┬╩,ĪŻ

ĪĪĪĪŲ¾śI(y©©)╦∙Ą├ČÉĄ─╝{ČÉ╚╦▓╗═¼,Ż¼▀mė├Ą─ČÉ┬╩ę▓▓╗═¼ĪŻ

ĪĪĪĪ2.Šė├±Ų¾śI(y©©)ųąĘ¹║ŽŚl╝■Ą─ąĪą═╬ó└¹Ų¾śI(y©©)£p░┤20%ČÉ┬╩š„ČÉ,Ż╗ć°╝ęųž³c(di©Żn)Ę÷│ųĄ─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)£p░┤15%ČÉ┬╩š„ČÉĪŻ

|

╝{ČÉ╚╦ |

ČÉ╩š╣▄▌ĀÖÓ(qu©ón) |

š„ČÉī”Ž¾ |

ČÉ┬╩ | ||

|

Šė├±Ų¾śI(y©©) |

Šė├±╣▄▌ĀÖÓ(qu©ón),Ż¼Š═Ųõ╩└ĮńĘČć·╦∙Ą├š„ČÉ |

Šė├±Ų¾śI(y©©),ĪóĘŪŠė├±Ų¾śI(y©©)į┌╚AÖC(j©®)śŗ(g©░u)Ą─╔·«a(ch©Żn)Įø(j©®ng)ĀI╦∙Ą├║═Ųõ╦¹╦∙Ą├Ż©░³└©ĘŪŠė├±Ų¾śI(y©©)░l(f©Ī)╔·į┌ųąć°Š│═ŌĄ½┼cŲõ╦∙įO(sh©©)ÖC(j©®)śŗ(g©░u)Īół÷╦∙ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─╦∙Ą├Ż® |

╗∙▒ŠČÉ┬╩25% | ||

|

ĘŪŠė├±Ų¾śI(y©©) |

į┌╬ęć°Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u),Īół÷╦∙ |

╚ĪĄ├╦∙Ą├┼cįO(sh©©)┴óÖC(j©®)śŗ(g©░u),Īół÷╦∙ėą┬ō(li©ón)ŽĄĄ─ |

Ąžė“╣▄▌ĀÖÓ(qu©ón) | ||

|

╚ĪĄ├╦∙Ą├┼cįO(sh©©)┴óÖC(j©®)śŗ(g©░u)Īół÷╦∙ø]ėąīŹ(sh©¬)ļH┬ō(li©ón)ŽĄĄ─ |

üĒį┤ė┌╬ęć°Ą─╦∙Ą├ |

Ą═ČÉ┬╩20%Ż©īŹ(sh©¬)ļH£p░┤10%Ą─ČÉ┬╩š„╩šŻ® | |||

|

╬┤į┌╬ęć°Š│ā╚(n©©i)įO(sh©©)┴óÖC(j©®)śŗ(g©░u)ł÷╦∙,Ż¼ģsėąüĒį┤ė┌╬ęć°Ą─╦∙Ą├ | |||||

|

ĪŠŽÓĻP(gu©Īn)µ£ĮėĪ┐Šė├±Ų¾śI(y©©)ųąĘ¹║ŽŚl╝■Ą─ąĪą═╬ó└¹Ų¾śI(y©©)£p░┤20%,Ż╗ć°╝ęųž³c(di©Żn)Ę÷│ųĄ─Ė▀ą┬╝╝ąg(sh©┤)Ų¾śI(y©©)£p░┤15%ČÉ┬╩š„ČÉ | |||||

ĪĪĪĪĘŪŠė├±╝{ČÉ╚╦Ą─ČÉ┬╩Ż║

ĪĪĪĪĮŌßī:═Ōć°Ų¾śI(y©©)ėą╬ÕĘNŻ║ę╗╩ŪėąÖC(j©®)śŗ(g©░u)Īóėą┬ō(li©ón)ŽĄ,Ż¼ČÉ┬╩25%,Ż╗Č■╩ŪėąÖC(j©®)śŗ(g©░u)ĪóŠ│ā╚(n©©i)¤o┬ō(li©ón)ŽĄ,Ż¼ČÉ┬╩10%,Ż╗╚²╩ŪėąÖC(j©®)śŗ(g©░u)Ż¼Š│═Ō¤o┬ō(li©ón)ŽĄŻ¼▓╗╝{ČÉ,Ż╗╦─╩Ū¤oÖC(j©®)śŗ(g©░u),Īóėą┬ō(li©ón)ŽĄŻ¼ČÉ┬╩10%,Ż╗╬Õ╩Ū¤oÖC(j©®)śŗ(g©░u),Īó¤o┬ō(li©ón)ŽĄŻ¼▓╗╩Ū╬ęć°╦∙Ą├ČÉ╝{ČÉ╚╦,Ż¼▓╗╝{ČÉ,ĪŻŲõųąŪ░╦─ĘN═Ōć°Ų¾śI(y©©)ī┘ė┌╬ęć°Ą─Ų¾śI(y©©)╦∙Ą├ČÉĄ─╝{ČÉ╚╦ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║▌▒▐┬

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙▒Š┐╝³c(di©Żn)Ż║š„ČÉī”Ž¾

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘ╗∙ĄA(ch©│)┐╝³c(di©Żn)Ż║╩š╚ļ┐éŅ~

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢