¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįČÉäš(w©┤)Ĥ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįČÉäš(w©┤)Ĥ >> ČÉĘ©Ż©Č■Ż® >> š²╬─

ĪĪĪĪ2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³cŻ║Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē

ĪĪĪĪĪŠąĪŠÄī¦(d©Żo)čįĪ┐╬ęéāę╗ŲüĒīW(xu©”)┴Ģ(x©¬)2014ĪČČÉĘ©Č■ĪĘųžę¬ų¬ūR³cŻ║Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĪŻ

ĪĪĪĪ![]() ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪŠā╚(n©©i)╚▌ī¦(d©Żo)║ĮĪ┐Ż║

ĪĪĪĪ1.Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē

ĪĪĪĪ

ĪĪĪĪ▒Šų¬ūR³cī┘ė┌ĪČČÉĘ©Č■ĪĘĄ┌ę╗š┬Ų¾śI(y©©)╦∙Ą├ČÉĄ┌Ų▀╣Ø(ji©”)Ų¾śI(y©©)ųžĮMĄ─╦∙Ą├ČÉ╠Ä└ĒĄ─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠų¬ūR³cĪ┐Ż║Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē

ĪŠų¬ūR³cĪ┐Ż║Ų¾śI(y©©)ųžĮMĄ─╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē

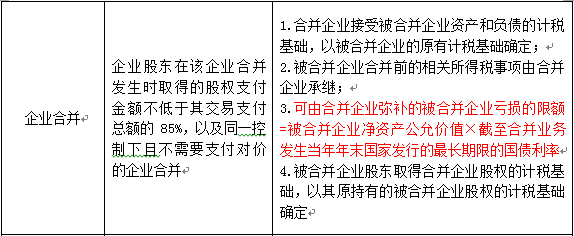

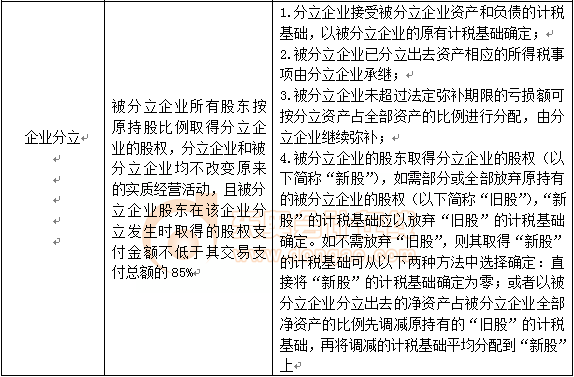

ĪĪĪĪ1.Ų¾śI(y©©)ųžĮM═¼ĢrĘ¹║ŽŽ┬┴ąŚl╝■Ą─Ż¼▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©Ż║

ĪĪĪĪ(1)Š▀ėą║Ž└ĒĄ─╔╠śI(y©©)─┐Ą─,Ż¼Ūę▓╗ęį£p╔┘,Īó├Ō│²╗“š▀═Ų▀t└U╝{ČÉ┐Ņ×ķų„ę¬─┐Ą─(ųžĮM╩Ū╔╠śI(y©©)▒žĒÜĄ─,Ż¼▓╗╩Ū×ķ┴╦▒▄ČÉČ°╣╩ęŌ×ķų«);

ĪĪĪĪ└²╚ń,Ż¼¢|▒▒Ė▀╦┘Ęų┴ó×ķ²łĮŁĖ▀╦┘║═╝¬┴ųĖ▀╦┘ĪŻ

ĪĪĪĪ(2)▒╗╩š┘Å,Īó║Ž▓ó╗“Ęų┴ó▓┐ĘųĄ─┘Y«a(ch©Żn)╗“╣╔ÖÓ(qu©ón)▒╚└²Ę¹║ŽĪČžöš■▓┐,Īóć°╝ęČÉäš(w©┤)┐éŠųĻP(gu©Īn)ė┌Ų¾śI(y©©)ųžĮMśI(y©©)äš(w©┤)Ų¾śI(y©©)╦∙Ą├ČÉ╠Ä└Ē╚¶Ė╔å¢Ņ}Ą─═©ų¬ĪĘęÄ(gu©®)Č©Ą─▒╚└²;

ĪĪĪĪ(3)Ų¾śI(y©©)ųžĮM║¾Ą─▀B└m(x©┤)12éĆį┬ā╚(n©©i)▓╗Ė─ūāųžĮM┘Y«a(ch©Żn)įŁüĒĄ─īŹ┘|(zh©¼)ąįĮø(j©®ng)ĀI╗Ņäė;

ĪĪĪĪ(4)ųžĮMĮ╗ęūī”ārųą╔µ╝░╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~Ę¹║Žįō═©ų¬ęÄ(gu©®)Č©▒╚└²;

ĪĪĪĪ(5)Ų¾śI(y©©)ųžĮMųą╚ĪĄ├╣╔ÖÓ(qu©ón)ų¦ĖČĄ─įŁų„ę¬╣╔¢|Ż¼į┌ųžĮM║¾▀B└m(x©┤)12éĆį┬ā╚(n©©i)Ż¼▓╗Ą├▐D(zhu©Żn)ūī╦∙╚ĪĄ├Ą─╣╔ÖÓ(qu©ón),ĪŻ

ĪĪĪĪ2.Ų¾śI(y©©)ųžĮMĘ¹║Ž╔Ž╩÷Śl╝■Ą─,Ż¼Į╗ęūĖ„ĘĮī”ŲõĮ╗ęūųąĄ─╣╔ÖÓ(qu©ón)ų¦ĖČ▓┐ĘųŻ¼┐╔ęį░┤ęįŽ┬ęÄ(gu©®)Č©▀M(j©¼n)ąą╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒŻ║ĘŪ│Ż╬Õ╝ėę╗

ĪĪĪĪ(1)Ų¾śI(y©©)é∙äš(w©┤)ųžĮM┤_šJ(r©©n)Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~š╝įōŲ¾śI(y©©)«ö(d©Īng)─Ļæ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~50%ęį╔Ž,Ż¼┐╔ęįį┌5éĆ╝{ČÉ─ĻČ╚Ą─Ų┌ķgā╚(n©©i),Ż¼Š∙ä“ėŗ╚ļĖ„─ĻČ╚Ą─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~ĪŻ

ĪĪĪĪ(2)╣╔ÖÓ(qu©ón)╩š┘Å,Īó┘Y«a(ch©Żn)╩š┘Å,ĪóŲ¾śI(y©©)║Ž▓óĪóŲ¾śI(y©©)Ęų┴óĄ─╠ž╩ŌŚl╝■Ż║

ĪĪĪĪĪŠĮŌßīĪ┐Ų¾śI(y©©)╣╔ÖÓ(qu©ón)╩š┘Å,Īó┘Y«a(ch©Żn)╩š┘Å,ĪóŲ¾śI(y©©)║Ž▓óĪóŲ¾śI(y©©)Ęų┴óĄ─╠ž╩ŌČÉäš(w©┤)╠Ä└Ē▒žĒÜØMūŃĪ░ĘŪ│Ż╬Õ╝ėę╗Ī▒,Ż¼╝┤ØMūŃäé▓┼╠ž╩ŌČÉäš(w©┤)ųžĮMĄ─╬ÕŚlęį═ŌŻ¼├┐ĒŚśI(y©©)äš(w©┤)▀ĆėąĖ„ūį▀mė├Ą─╠ž╩ŌŚl╝■Ż║

ĪĪĪĪa.╣╔ÖÓ(qu©ón)╩š┘Å║═┘Y«a(ch©Żn)╩š┘ÅŽĒ╩▄╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─▒╚└²ę¬Ū¾×ķŻ║

ĪĪ�,Īó┘╩š┘ÅŲ¾śI(y©©)┘Å┘IĄ─╣╔ÖÓ(qu©ón)╗“┘Y«a(ch©Żn)▓╗Ą═ė┌▒╗╩š┘ÅŲ¾śI(y©©)╚½▓┐╣╔ÖÓ(qu©ón)╗“╚½▓┐┘Y«a(ch©Żn)Ą─75%;

ĪĪ�,Īó┌╩š┘ÅŲ¾śI(y©©)╩š┘Å░l(f©Ī)╔·ĢrĄ─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%ĪŻ

ĪĪĪĪb.▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─Ų¾śI(y©©)║Ž▓ó░³└©Ż║

ĪĪ�,Īó┘Ų¾śI(y©©)╣╔¢|į┌įōŲ¾śI(y©©)║Ž▓ó░l(f©Ī)╔·Ģr╚ĪĄ├Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%;

ĪĪ�,Īó┌═¼ę╗┐žųŲŽ┬Ūę▓╗ąĶę¬ų¦ĖČī”ārĄ─Ų¾śI(y©©)║Ž▓óĪŻ

ĪĪĪĪc.▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─Ų¾śI(y©©)Ęų┴óĄ─Śl╝■×ķŻ║

ĪĪ�,Īó┘▒╗Ęų┴óŲ¾śI(y©©)╦∙ėą╣╔¢|░┤įŁ│ų╣╔▒╚└²╚ĪĄ├Ęų┴óŲ¾śI(y©©)Ą─╣╔ÖÓ(qu©ón),Ż¼Ęų┴óŲ¾śI(y©©)║═▒╗Ęų┴óŲ¾śI(y©©)Š∙▓╗Ė─ūāįŁüĒĄ─īŹ┘|(zh©¼)Įø(j©®ng)ĀI╗Ņäė;

ĪĪĪĪó┌▒╗Ęų┴óŲ¾śI(y©©)╣╔¢|į┌įōŲ¾śI(y©©)Ęų┴ó░l(f©Ī)╔·Ģr╚ĪĄ├Ą─╣╔ÖÓ(qu©ón)ų¦ĖČĮŅ~▓╗Ą═ė┌ŲõĮ╗ęūų¦ĖČ┐éŅ~Ą─85%,ĪŻ

ĪĪĪĪ(3)╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─Š▀¾węÄ(gu©®)Č©Ż║

ĪĪĪĪ3.Ų¾śI(y©©)░l(f©Ī)╔·╔µ╝░ųąć°Š│ā╚(n©©i)┼cŠ│═Ōų«ķg(░³└©Ė█,Īó░─Īó┼_Ąžģ^(q©▒))Ą─╣╔ÖÓ(qu©ón)║═┘Y«a(ch©Żn)╩š┘ÅĮ╗ęū,Ż¼│²æ¬(y©®ng)Ę¹║Ž▒Š═©ų¬Ą─╬ÕŚlęÄ(gu©®)Č©Ą─Śl╝■═Ō,Ż¼▀Ćæ¬(y©®ng)═¼ĢrĘ¹║ŽŽ┬┴ąŚl╝■Ż¼▓┼┐╔▀xō±▀mė├╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒęÄ(gu©®)Č©(┴╦ĮŌ)Ż║

ĪĪĪĪ(1)(Ī░Š│═ŌĪ¬Ī¬Š│═ŌĪ▒─Ż╩Į)ĘŪŠė├±Ų¾śI(y©©)Ž“Ųõ100%ų▒Įė┐ž╣╔Ą─┴Ēę╗ĘŪŠė├±Ų¾śI(y©©)▐D(zhu©Żn)ūīŲõōĒėąĄ─Šė├±Ų¾śI(y©©)╣╔ÖÓ(qu©ón),Ż¼ø]ėąę“┤╦įņ│╔ęį║¾įōĒŚ╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī╦∙Ą├ŅA(y©┤)╠ßČÉžō(f©┤)ō·(d©Īn)ūā╗»,Ż¼Ūę▐D(zhu©Żn)ūīĘĮĘŪŠė├±Ų¾śI(y©©)Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Ģ°├µ│ąųZį┌3─Ļ(║¼3─Ļ)ā╚(n©©i)▓╗▐D(zhu©Żn)ūīŲõōĒėą╩▄ūīĘĮĘŪŠė├±Ų¾śI(y©©)Ą─╣╔ÖÓ(qu©ón);

ĪĪĪĪ(2)(Ī░Š│═ŌĪ¬Ī¬Š│ā╚(n©©i)Ī▒─Ż╩Į)ĘŪŠė├±Ų¾śI(y©©)Ž“┼cŲõŠ▀ėą100%ų▒Įė┐ž╣╔ĻP(gu©Īn)ŽĄĄ─Šė├±Ų¾śI(y©©)▐D(zhu©Żn)ūīŲõōĒėąĄ─┴Ēę╗Šė├±Ų¾śI(y©©)╣╔ÖÓ(qu©ón);

ĪĪĪĪ(3)(Ī░Š│ā╚(n©©i)Ī¬Ī¬Š│═ŌĪ▒─Ż╩Į)Šė├±Ų¾śI(y©©)ęįŲõōĒėąĄ─┘Y«a(ch©Żn)╗“╣╔ÖÓ(qu©ón)Ž“Ųõ100%ų▒Įė┐ž╣╔Ą─ĘŪŠė├±Ų¾śI(y©©)▀M(j©¼n)ąą═Č┘Y;

ĪĪĪĪĪŠĮŌßīĪ┐ī”▀mė├╠ž╩ŌųžĮMĄ─Ī░Š│ā╚(n©©i)Ī¬Ī¬Š│═ŌĪ▒─Ż╩ĮęÄ(gu©®)Č©┴╦▓╗═¼ė┌Ū░ā╔ĘN─Ż╩ĮĄ─ČÉäš(w©┤)╠Ä└ĒŻ¼╝┤Ī░Ųõ┘Y«a(ch©Żn)╗“╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūī╩šęµ╚ń▀xō±╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē,Ż¼┐╔ęįį┌10éĆ╝{ČÉ─ĻČ╚ā╚(n©©i)Š∙ä“ėŗ╚ļĖ„─ĻČ╚æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~Ī▒,ĪŻ

ĪĪĪĪ(4)žöš■▓┐Īóć°╝ęČÉäš(w©┤)┐éŠų║╦£╩(zh©│n)Ą─Ųõ╦¹Ūķą╬,ĪŻ

ĪĪĪĪ4.į┌Ų¾śI(y©©)╬³╩š║Ž▓óųą,Ż¼║Ž▓ó║¾Ą─┤µ└m(x©┤)Ų¾śI(y©©)ąį┘|(zh©¼)╝░▀mė├ČÉ╩šā×(y©Łu)╗▌Ą─Śl╝■╬┤░l(f©Ī)╔·Ė─ūāĄ─Ż¼┐╔ęį└^└m(x©┤)ŽĒ╩▄║Ž▓óŪ░įōŲ¾śI(y©©)╩ŻėÓŲ┌Ž▐Ą─ČÉ╩šā×(y©Łu)╗▌,Ż¼Ųõā×(y©Łu)╗▌ĮŅ~░┤┤µ└m(x©┤)Ų¾śI(y©©)║Ž▓óŪ░ę╗─ĻĄ─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~(╠Øōpėŗ×ķ┴Ń)ėŗ╦Ń,ĪŻ

ĪĪĪĪį┌Ų¾śI(y©©)┤µ└m(x©┤)Ęų┴óųą,Ż¼Ęų┴ó║¾Ą─┤µ└m(x©┤)Ų¾śI(y©©)ąį┘|(zh©¼)╝░▀mė├ČÉ╩šā×(y©Łu)╗▌Ą─Śl╝■╬┤░l(f©Ī)╔·Ė─ūāĄ─Ż¼┐╔ęį└^└m(x©┤)ŽĒ╩▄Ęų┴óŪ░įōŲ¾śI(y©©)╩ŻėÓŲ┌Ž▐Ą─ČÉ╩šā×(y©Łu)╗▌,Ż¼Ųõā×(y©Łu)╗▌ĮŅ~░┤įōŲ¾śI(y©©)Ęų┴óŪ░ę╗─ĻĄ─æ¬(y©®ng)╝{ČÉ╦∙Ą├Ņ~(╠Øōpėŗ×ķ┴Ń)│╦ęįĘų┴ó║¾┤µ└m(x©┤)Ų¾śI(y©©)┘Y«a(ch©Żn)š╝Ęų┴óŪ░įōŲ¾śI(y©©)╚½▓┐┘Y«a(ch©Żn)Ą─▒╚└²ėŗ╦Ń,ĪŻ(┼õ▒╚įŁät)

ĪĪĪĪ5.Ų¾śI(y©©)į┌ųžĮM░l(f©Ī)╔·Ū░║¾▀B└m(x©┤)12éĆį┬ā╚(n©©i)Ęų▓Įī”Ųõ┘Y«a(ch©Żn)Īó╣╔ÖÓ(qu©ón)▀M(j©¼n)ąąĮ╗ęū,Ż¼æ¬(y©®ng)Ė∙ō■(j©┤)īŹ┘|(zh©¼)ųžė┌ą╬╩ĮįŁätīó╔Ž╩÷Į╗ęūū„×ķę╗ĒŚŲ¾śI(y©©)ųžĮMĮ╗ęū▀M(j©¼n)ąą╠Ä└Ē,ĪŻ(Ę└ų╣Ęų▓ĮųžĮM▒▄ČÉ)

ĪĪĪĪ6.Ų¾śI(y©©)░l(f©Ī)╔·Ę¹║Ž▒Š═©ų¬ęÄ(gu©®)Č©Ą─╠ž╩ŌąįųžĮMŚl╝■▓ó▀xō±╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─Ż¼«ö(d©Īng)╩┬Ė„ĘĮæ¬(y©®ng)į┌įōųžĮMśI(y©©)äš(w©┤)═Ļ│╔«ö(d©Īng)─ĻŲ¾śI(y©©)╦∙Ą├ČÉ─ĻČ╚╔Ļł¾Ģr,Ż¼Ž“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╠ßĮ╗Ģ°├µ?zh©©n)õ░Ė┘Y┴Ž,Ż¼ūC├„ŲõĘ¹║ŽĖ„ŅÉ╠ž╩ŌąįųžĮMęÄ(gu©®)Č©Ą─Śl╝■ĪŻŲ¾śI(y©©)╬┤░┤ęÄ(gu©®)Č©Ģ°├µ?zh©©n)õ░ĖĄ�,Ż¼ę╗┬╔▓╗Ą├░┤╠ž╩ŌųžĮMśI(y©©)äš(w©┤)▀M(j©¼n)ąąČÉäš(w©┤)╠Ä└Ē,ĪŻ

ĪĪĪĪĪŠą┬į÷Ī┐═¼ę╗ųžĮMśI(y©©)äš(w©┤)Ą─«ö(d©Īng)╩┬Ė„ĘĮæ¬(y©®ng)▓╔╚Īę╗ų┬ČÉäš(w©┤)╠Ä└ĒįŁätŻ¼╝┤Įy(t©»ng)ę╗░┤ę╗░Ńąį╗“╠ž╩ŌąįČÉäš(w©┤)╠Ä└Ē,ĪŻī”ė┌«ö(d©Īng)╩┬ĘĮ▀mė├Ą─Ģ■ėŗ£╩(zh©│n)ät▓╗═¼ī¦(d©Żo)ų┬ųžĮMśI(y©©)äš(w©┤)═Ļ│╔─ĻČ╚Ą─┼ąČ©ėą▓Ņ«ÉĢr,Ż¼Ė„«ö(d©Īng)╩┬ĘĮæ¬(y©®ng)ģf(xi©”)╔╠ę╗ų┬Ż¼┤_Č©═¼ę╗éĆ╝{ČÉ─ĻČ╚ū„×ķųžĮMśI(y©©)äš(w©┤)═Ļ│╔─ĻČ╚,ĪŻ

ĪĪĪĪŲ¾śI(y©©)ųžĮMśI(y©©)äš(w©┤),Ż¼▀xō±╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒĄ─Ż¼æ¬(y©®ng)░┤ššįō╬─╝■Ą┌╩«ę╗ŚlęÄ(gu©®)Č©▀M(j©¼n)ąąéõ░Ė;╚ńŲ¾śI(y©©)ųžĮMĖ„ĘĮąĶę¬ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┤_šJ(r©©n),Ż¼┐╔ęį▀xō±ė╔ųžĮMų„ī¦(d©Żo)ĘĮŽ“ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╠ß│÷╔Ļšł,Ż¼īėł¾╩ĪČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĮoėĶ┤_šJ(r©©n)ĪŻ

ĪĪĪĪ«ö(d©Īng)╩┬ĘĮĄ─Ųõųąę╗ĘĮį┌ęÄ(gu©®)Č©Ģrķgā╚(n©©i)░l(f©Ī)╔·╔·«a(ch©Żn)Įø(j©®ng)ĀIśI(y©©)äš(w©┤),Īó╣½╦Šąį┘|(zh©¼),Īó┘Y«a(ch©Żn)╗“╣╔ÖÓ(qu©ón)ĮY(ji©”)śŗ(g©░u)Ą╚Ūķørūā╗»Ż¼ų┬╩╣ųžĮMśI(y©©)äš(w©┤)▓╗į┘Ę¹║Ž╠ž╩ŌąįČÉäš(w©┤)╠Ä└ĒŚl╝■Ą─,Ż¼░l(f©Ī)╔·ūā╗»Ą─«ö(d©Īng)╩┬ĘĮæ¬(y©®ng)į┌Ūķør░l(f©Ī)╔·ūā╗»Ą─30╚šā╚(n©©i)Ģ°├µ═©ų¬Ųõ╦¹╦∙ėą«ö(d©Īng)╩┬ĘĮ,ĪŻų„ī¦(d©Żo)ĘĮį┌ĮėĄĮ═©ų¬║¾30╚šā╚(n©©i)īóėąĻP(gu©Īn)ūā╗»═©ų¬Ųõų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)Ż║Ų¾śI(y©©)ųžĮMĄ─ę╗░ŃąįČÉäš(w©┤)╠Ä└Ē

- Ž┬ę╗éĆ╬─š┬Ż║ 2014ĪČČÉĘ©Č■ĪĘŅA(y©┤)┴Ģ(x©¬)Ż║Ę┐Ąž«a(ch©Żn)ķ_░l(f©Ī)Įø(j©®ng)ĀIśI(y©©)äš(w©┤)Ą─Ė┼─Ņ

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢