�|�W���

�|�W���

ע�Զ��Վ�

�|�W��Ӌ�ھ� >> ע�Զ��Վ� >> ���������� >> ����

����2014������������Ҫ֪�R�c�����뿂�~

������С�����ԡ��҂�һ����W��2014������������Ҫ֪�R�c�����뿂�~,��

����![]() ����(n��i)��������

����(n��i)��������

����1.һ������

����2.��������Ĵ_�J

����3.̎���Y�a(ch��n)����Ĵ_�J

����4.���P(gu��n)���댍�F(xi��n)�Ĵ_�J

����5.��������r�g�ͽ��~�Ĵ_�J

����

������֪�R�c���ڡ�����������һ����I(y��)���ö����Ĺ�(ji��)��I(y��)���ö����{�������~��Ӌ��ă�(n��i)�ݡ�

����![]() ��֪�R�c�������뿂�~

��֪�R�c�������뿂�~

������I(y��)��؛����ʽ�ͷ�؛����ʽ�ĸ��N��Դȡ�õ�����,�������뿂�~,��

����؛����ʽ������������F(xi��n)���y�д��,�������~��,������Ʊ��(j��)���ʂ���������ڵĂ�ȯͶ�Y,�����յĻ����,��

������؛����ʽ�����̶��Y�a(ch��n)�������Y�a(ch��n),���o���Y�a(ch��n),���ə�(qu��n)Ͷ�Y����؛,�����ʂ���������ڵĂ�ȯͶ�Y,���ڄ��Լ����P(gu��n)��(qu��n)��ȡ���I(y��)�Է�؛����ʽȡ�õ�����,���������չ��ʃrֵ�_�������~���������Ј��r��_���ărֵ,��

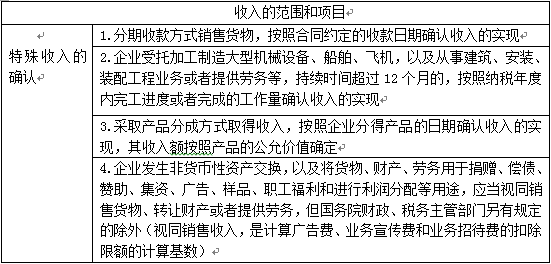

����(һ)һ������

����1.����ă�(n��i)��

����(1)�N��؛������(��ֵ�������Ŀ�������ēQ��鲻����),��

����(2)�ṩ�ڄ�����(�͠I�I(y��)��,����ֵ���Y(ji��)��)��

����(3)�D(zhu��n)ؔ�a(ch��n)����(�̶��Y�a(ch��n)���Й�(qu��n)�D(zhu��n),���o��֮�a(ch��n)���Й�(qu��n)�D(zhu��n)����)��

������I(y��)�D(zhu��n)�ə�(qu��n)����,�������D(zhu��n)�f(xi��)�h��Ч����ɹə�(qu��n)׃�����m(x��)�r,���_�J����Č��F(xi��n)���D(zhu��n)�ə�(qu��n)����۳���ȡ��ԓ�ə�(qu��n)���l(f��)���ijɱ���,����ə�(qu��n)�D(zhu��n)���á���I(y��)��Ӌ��ə�(qu��n)�D(zhu��n)���Õr,�����ÿ۳���Ͷ�Y��I(y��)δ���������ȹɖ|���������а�ԓ헹ə�(qu��n)�����ܷ���Ľ��~,��

����(4)��Ϣ���t���ș�(qu��n)����Ͷ�Y����,��

������I(y��)��(qu��n)����Ͷ�Yȡ�ù�Ϣ,���t��������,�����Ա�Ͷ�Y��I(y��)�ɖ|����ɖ|�����������������D(zhu��n)�ɛQ�������ڣ��_������Č��F(xi��n)(ע�⣺�̲ě]���D(zhu��n)�ɛQ���ɖ|����ɖ|���,���@���ǰ��շ�Ҏ(gu��)ԭ�Č���,���c�̲����в��������ǿ��c),����Ͷ�Y��I(y��)���ə�(qu��n)(Ʊ)��r���γɵ��Y�����e�D(zhu��n)��ɱ���,��������Ͷ�Y����I(y��)�Ĺ�Ϣ,���t������,��Ͷ�Y����I(y��)Ҳ��������ԓ��L��Ͷ�Y��Ӌ�����A��

����(5)��Ϣ����,�����պ�ͬ�s���Ă����ˑ�����Ϣ�����ڴ_�J����Č��F(xi��n),��

������ע�⡿������Ϣ�����ⶐ��

����(6)�������(�̶��Y�a(ch��n)ʹ�Ù�(qu��n)������),�����պ�ͬ�s���ij����ˑ����������ڴ_�J����Č��F(xi��n)

������2011���������������ͬ��f(xi��)�h��Ҏ(gu��)�����U�������,���������ǰһ����֧���ģ�����(j��)����ʩ�l����Ҏ(gu��)���������c�M�����ԭ�t,�������˿Ɍ������Ѵ_�J������,�������U�ڃ�(n��i)�����ھ���Ӌ�����P(gu��n)�������,��

����(7)���S��(qu��n)ʹ���M����(�o���Y�a(ch��n)ʹ�Ù�(qu��n)����)�����պ�ͬ�s�������S��(qu��n)ʹ���ˑ������S��(qu��n)ʹ���M�����ڴ_�J����Č��F(xi��n),��

��������ጡ���������������ǰ���ͬ�s�����ڴ_�J����Č��F(xi��n)����Ϣ����,��������롢���S��(qu��n)ʹ���M����,��

����(8)���ܾ�ٛ����,�����Ռ��H�յ���ٛ�Y�a(ch��n)�����ڴ_�J����Č��F(xi��n)��

����(9)��������

����ָ��I(y��)ȡ�õ�����Ҏ(gu��)�����������������,��������I(y��)�Y�a(ch��n)�������롢����δ�˰��b��Ѻ������,���_���o�������đ������,���������~�pʧ̎�������ջصđ��տ�헡������ؽM����,���a�N����,���`�s�����롢�R�������,��

�����@����������벻�������I(y��)�����룬��������I(y��)���д��M,���V���M�͘I(y��)�������M�Ŀ۳����~��Ӌ�����(sh��),��

��������ʾ��ע�������憖�}��1.��ͬ�����Ŀ�ą^(q��)��;2.��ٛ�Y�a(ch��n)���P(gu��n)���~�Ĵ_��;3.���댍�F(xi��n)��Ҏ(gu��)����

����1.��ͬ�����Ŀ�ą^(q��)��

����2.��ٛ�Y�a(ch��n)���P(gu��n)���~�Ĵ_��

���,�����I(y��)���ܾ�ٛ��؛����,����؛���Y�a(ch��n)�������뮔�ڵđ��{�������~��

���,�����I(y��)���ܾ�ٛ�ķ�؛�����Y�a(ch��n)�������ܾ�ٛ�r�Y�a(ch��n)�����~�rֵ�_�J��ٛ����,�����뮔�ڑ��{�����á�

������ٛ��؛���Y�a(ch��n)Ӌ�둪�{�������~�ă�(n��i)�ݰ�������ٛ�Y�a(ch��n)�rֵ���ɾ�ٛ��I(y��)����֧������ֵ��,������������ٛ��I(y��)����֧���������P(gu��n)���M,��

����3.һ�����댍�F(xi��n)���P(gu��n)Ҏ(gu��)�������}���ԣ�

����(��)��������Ĵ_�J

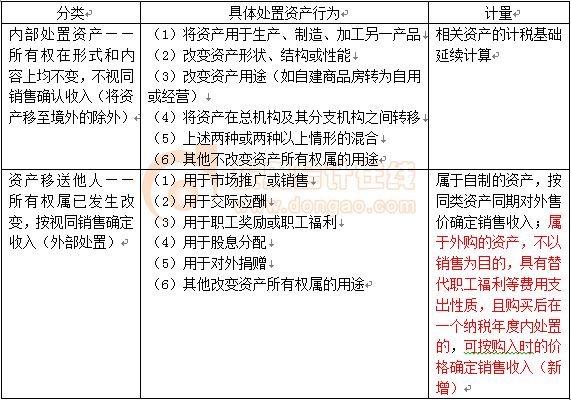

����(��)̎���Y�a(ch��n)����Ĵ_�J (�x���}��Ӌ���})

����(��)���P(gu��n)���댍�F(xi��n)�Ĵ_�J(���^�})(һ���Ǖr�g,��һ���ǽ��~)

����������I(y��)���ö���������ʩ�l��ǰ���P(gu��n)�������Ҏ(gu��)���⣬��I(y��)�N������Ĵ_�J,�������ѭ��(qu��n)؟�l(f��)����ԭ�t�͌��|(zh��)������ʽԭ�t,��

����(��)��������r�g�ͽ��~�Ĵ_�J

؟�ξ�����؈�Ę䶴

- ��һ�����£� 2014�����������A������I(y��)���ö��Ķ���

- ��һ�����£� 2014�����մ��팍�ա��A������I(y��)���ö��IJ���������

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖